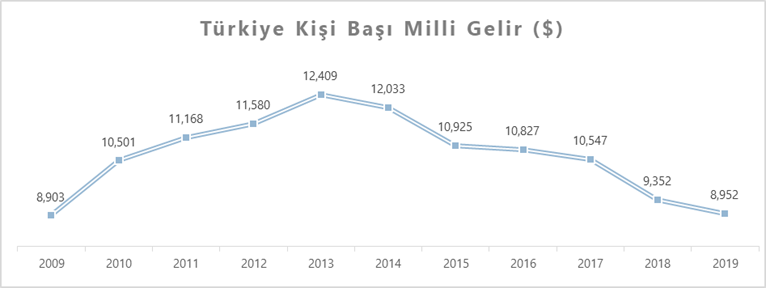

Geçtiğimiz haftalarda Merkez Bankası’nın faizleri indirmesinin ardından üç kamu bankası da aylık %1’in altında faizle konut kredisi vereceğini duyurdu. Bu kredilerin yıllık bileşik faizi %12.5’a denk geliyor. Öte yandan Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre bankaların mevcut ortalama mevduat faizinin %18, ticari kredi faizlerinin ise %22 seviyelerinde olduğunu biliyoruz. Bu durumda, rekor sayıda başvuru yapıldığı iddia edilen konut kredilerinin ne kadarının konut alımı satımı, ne kadarının mevduat yatırımı veya borç yapılandırması amacıyla kullanılacağı bir muamma. Ancak, bu arbitraj fırsatının çok uzun sürmeyeceğini ve TCMB’nin de yılsonuna kadar kamu bankalarının düşük faiz oranlarını makul kılacak şekilde politika faizlerini indireceğini düşünüyorum. Hatta TCMB’de uzun yıllardır çalışan birçok genel müdür ve kıdemli personelin görevden alınması, hızlı şekilde adapte edilmesi hedeflenen düşük faiz politikası öncesi bir mıntıka temizliği olarak da okunabilir.

Politik irade, TCMB aracılığıyla düşürülecek faizler sayesinde uzun zamandır bunalım içerisinde olan ekonomiyi yeniden canlandırabileceği umudunu taşıyor. Yahut bir diğer deyişle, önceden defaten denenmiş bir eylemi yeniden tatbik ederek farklı bir sonuca ulaşmayı hedefliyor. İşte bu makale, gevşek para politikaları yoluyla suni şekilde indirilen faizlerin neden işe yaramayacağını ve geçmiş dönemde bu yaklaşımın bugün yaşanan ekonomik bunalımda nasıl bir rol oynadığını açıklamak hedefini taşıyor.

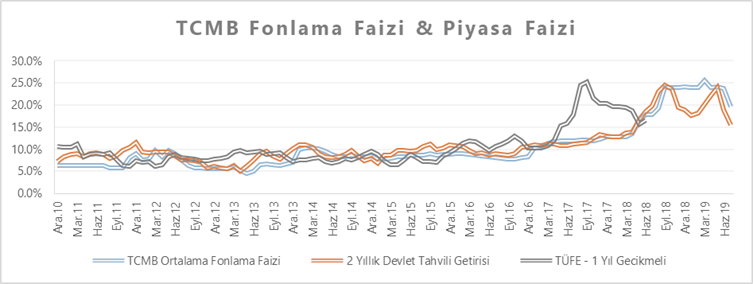

Yukarıdaki grafikte, TCMB’nin, 2010 yılından 2018 Eylül’de aldığı sert faiz artırım kararına kadar, bankaları piyasa faizlerinin ve hatta enflasyonun altında bir oranla fonladığını görüyoruz. TCMB aracılığıyla sağlanan ucuz kaynak sayesinde bankalar bu dönemde tasarruf sahiplerine daha düşük mevduat faizi verme imkânına kavuştu. Faizler öyle baskılanmıştı ki, bir yıl vadeli TL mevduat faizlerinin enflasyona karşı reel getirisi, bahsedilen dönemde,i sıfıra yakındı. Öte yandan, parasını Türk Lirası cinsinden faize yatıran bir yatırımcı dövize kıyasla senede ortalama %5.5 daha az kazandı. Bu rakam, sekiz yıl boyunca TL bazlı mevduatta kalan tasarrufun dolar bazında %45 değer kaybetmesi demek.

Klasik ekonomik teoride faiz, tasarruf sahibinin gelirini şimdi tüketmek yerine gelecekte tüketebilmesi için o tasarrufu şimdi değerlendirmek isteyen yatırımcının ödemesi gereken maliyettir. Bir diğer deyişle faiz, tasarruf ile yatırım arasındaki dengeyi sağlayan fiyattır. Merkez bankalarının para basarak bankalara aktardığı kaynaklar yoluyla faizleri suni şekilde düşürmesi tasarruf teşvikini azaltırken, yatırımcıları normal şartlarda rantabl olmayan projeler için harekete geçirir. Türkiye’nin son sekiz senesinde karşılaştığı manzara tam da budur.

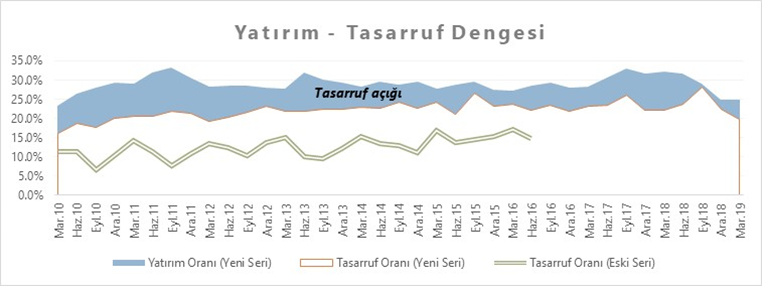

Yukarıdaki grafik, 2010-2015 yılı arasında Türkiye’de tasarrufların milli gelire oranının, eski GSYİH hesaplamasına göre, %10-15 seviyesinde olduğunu ortaya koyuyor. Öte yandan, 2016 yılı sonunda GSYİH hesaplamalarında revizyona gidilmesi ile bir anda tasarruf oranımızın %20’ler seviyesinde seyrettiğini öğrenmiş olduk. Hâlihazırda ise Gümrük ve Ticaret Bakanlığı’nın son verileri tasarruf oranımızın %14 olduğunu söylüyor. Ne olursa olsun gerçek şu ki, 2010’dan 2018 3.çeyreğine kadar (kur şokunun yaşandığı dönem) yatırımlar tasarrufların çok üzerinde gerçekleşti.

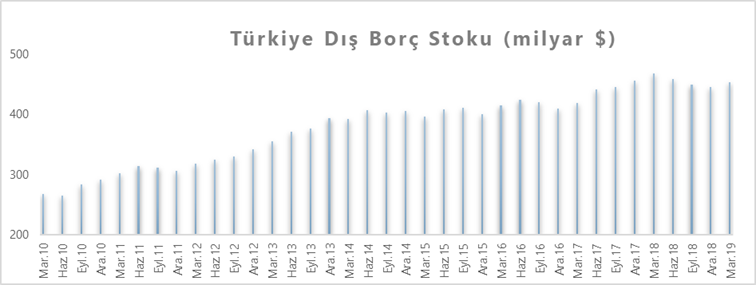

Kısıtlı tasarruflara rağmen yapılan yatırımlar iki yolla finanse edilebilir: Birincisi TCMB, ikincisi dış borçlanma. İşte aşağıdaki grafikte de gösterildiği gibi, Türkiye’nin 2010 yılında 250 milyar dolar seviyesinde olan dış borcunun 2018 ortalarında neredeyse iki misline çıkması, yüksek yatırım iştahının doğurduğu finansman ihtiyacından kaynaklandı.

Dış borcun artması bizim ülkemizde genelde olumsuz bir durum olarak değerlendirilir. Hâlbuki finansal piyasaların küreselleşmesi ile birlikte bir ülkede gereğinden fazla olan kaynakların diğer ülkede yatırım olarak değerlendirilmesi verimli bir süreçtir. Böylelikle tasarruf açığı olan ülkelerin büyümesi için gerekli finansman sorunu o tasarrufu yatırıma dönüştüremeyen ülkeler aracılığıyla çözülmüş olur. Ancak bu sürecin sağlıklı şekilde yürüyebilmesi, yerel para biriminin döviz karşısında istikrarını koruyacak sıkı para politikalarının takip edilmesi ile mümkündür. Aksi takdirde yaşanacak kur şoku, döviz borçlarını yerel para birimi cinsinden elde edilecek gelirler ile ödenemez hale getirir.

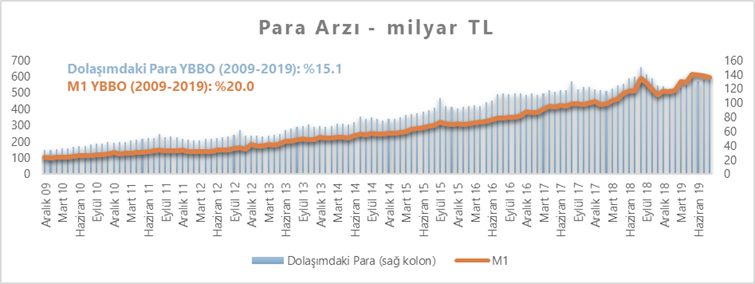

Türkiye’de artan dış borcun ekonomi üzerinde kırılganlık doğurmasının nedeni, ülkede sağlam, istikrarlı ve güvenilir bir para politikasının uygulanmıyor oluşudur. Aşağıdaki grafik, TCMB’nin faizleri düşürmek için bankalara sağladığı ucuz likiditenin 2015 yılının ikinci yarısından 2018 ortalarına kadar 2.5 kat artarak 250 milyar TL’ye ulaştığını gösteriyor.

Bankalar, olası bir döviz şokundan olumsuz etkilenmemek için döviz açık pozisyonunda kalmazlar. Bu yüzden, verecekleri krediler ile kullandıkları kaynakların para birimi cinsinden dengede olmasına dikkat ederler. Özellikle tüketici ve ticari kredi talepleri Türk lirası bazlı olduğu için, döviz bazlı dış kaynakları uluslararası piyasalarda Türk Lirası’na çevirme maliyetine katlanmaktansa, TCMB’nin direkt olarak sağladığı kaynaklara başvurmak bankalar için daha caziptir. Bu da TCMB aracılığıyla ucuz yoldan elde edilen karşılıksız paranın piyasada çarpan etkisiyle dolaşması, yani para arzının artması sonucunu doğurur.

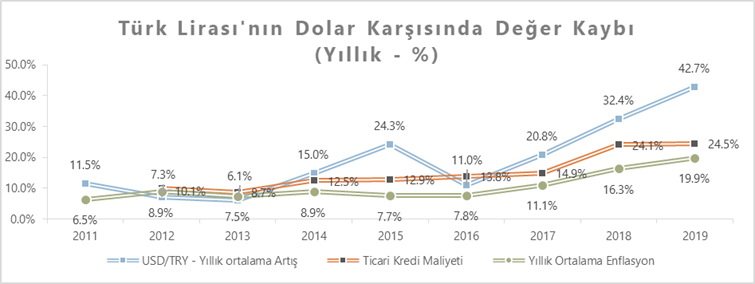

Yukarıdaki grafik bize, son 10 yılda para arzının yılda ortalama %20 arttığını söylüyor. Türkiye’nin bu dönemde yıllık büyümesinin ortalama %5 olduğunu dikkate aldığımızda, ülkede para arzını her yıl ilaveten %15 büyütmenin enflasyonist bir etki yaratması kaçınılmazdı. Ve bu etki kendisini, FED’in 2014 yılından itibaren parasal sıkılaşmaya geçmesi ile birlikte, döviz karşısında sürekli değer kaybeden Türk Lirası’nda gösterdi.

Türk Lirası’ndaki değer kaybı, tüketici iştahını azalttığı gibi düşük faizlerin getirdiği yüksek tüketim iştahına güvenip yatırım yapan yatırımcıyı da zor durumda bıraktı. 2010-2014 yılları arasında doların zayıf seyri ve küresel likiditenin bol olmasının sağladığı düşük faizler nedeniyle yatırımcılar döviz cinsinden borçlanmayı tercih etti. Ancak, birkaç yıl süren yatırım döneminde dövizde yaşanan sert yükselişler borçlanma maliyetlerini beklentilerin çok üstüne çekmiş oldu. Öte yandan, tüketici güveninin bozulması sonucunda gerçekleşen satış rakamları hem hacim hem de döviz bazında hedeflerin çok altında kaldı. Kısacası Türk Lirası’nın istikrarsızlığı; yatırımcıyı manipüle etmiş, en başta karlı saydığı yatırımı şimdi atıl hale getirmişti.

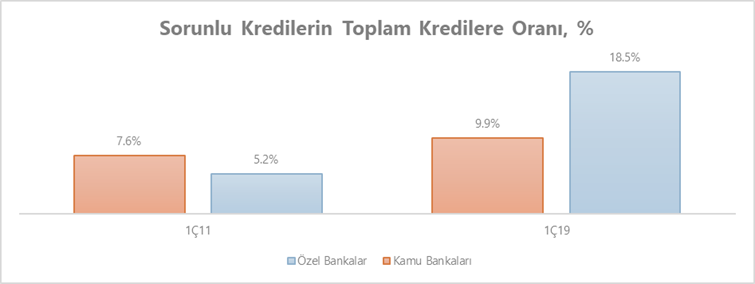

Yukarıda özetlenen bu döngü, Türkiye’de mevcut sorunlu kredilerin de esas nedenini oluşturuyor. 2011 yılı başında özel bankalardaki sorunlu kredilerin toplam kredilere oranı %5.2 iken; şimdi bu oran, yatırımlardan elde edilen nakit akışlarının edinilen borçları çevirememesi nedeniyle %18.5 seviyelerine çıkmış durumda. Önceki krediler geri ödenmedikçe bankaların yeni krediler vermesi mümkün olmaz. Bu da büyüme için gerekli yatırım ve harcamalara kaynak bulunamaması nedeniyle ekonomide daralmayı beraberinde getirir.

Sonuç olarak, parasal genişleme ile suni şekilde düşürülen faizler, yatırımcıları makul kârlılığa sahip olmayan yatırımlara sevk eder ve enflasyon yoluyla istikrarsızlığı derinleştirir. Kısa vadede aşırı tüketim yoluyla hissedilen geçici refah, uzun vadede yerini ödenmeyen krediler yüzünden çözümü daha da çetrefilli hale gelen kalıcı ekonomik bunalımlara bırakır. Sağlıklı ve istikrarlı bir büyüme ancak tasarruflar tarafından finanse edilen yatırımlar ve yerel para biriminin istikrarını korumakla mümkündür. Bu da, yatırımlar ile tasarrufların arasındaki dengeyi yani faiz oranlarını manipüle etmeyen sıkı ve sağlam para politikalarının takip edilmesini gerektirir. Aksi takdirde yerimizde saymaya devam ederiz. Tıpkı son 10 yılda olduğu gibi.