[voiserPlayer]

Bir süredir Türk lirasının değersizleşmesiyle öğrenme fırsatı bulduğumuz rekabetçi üretim politikamızı konuşuyoruz. Bu politikaya göre düşürülen faizlerle birlikte yatırımlar ve üretim artacak ve artan üretimle istihdam da artacak. Bir yandan da yerel para biriminin değerinin düşmesiyle üretilen ürünler dışarıda fiyat açısından daha cazip hale gelecek. Böylece daha ucuza üretim yapıldığı için ürünlere olan dış talep artacak. Lira değersizleştiği için de ithalat azalacak, cari denge pozitife dönecek ve devamında dış borcumuz da azalacak. Bu arada bahsedilmeyen tarafta halk hızlıca yoksullaşacak ama buna rağmen iktidar oylarını koruyabilecek. Bu tarz yerli parayı değersizleştirme üzerinden dış ticaret yapmada aklımıza gelen ilk ülke ise elbette Çin. Fakat, burada göz ardı ettiğimiz bazı şeyler var. Onu da Çin’i ve Türkiye’nin ihracat yapısını incelediğimizde açık şekilde görürüz diye düşünüyorum.

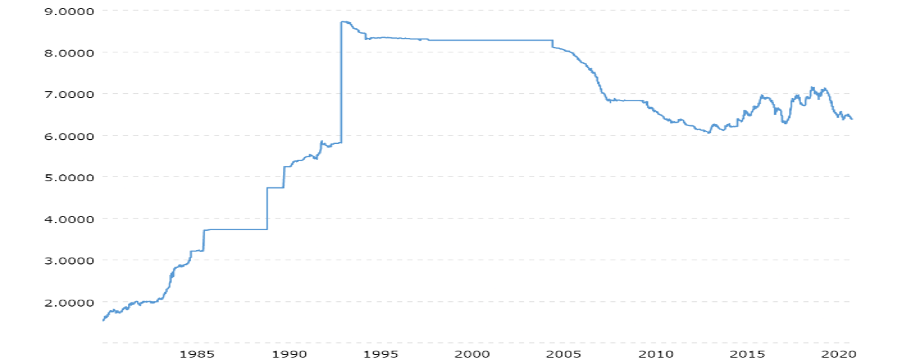

Çin ABD dolarına karşı devalüasyonu 1980’lerden itibaren yapan bir ülke. 1979’da başlayan reformlar öncesi Çin yönetimi Yuan’ın fazla değerli olduğunu düşünüyor ve ekonomik reformlarla birlikte 1993’e kadar belirli aralıklarla devalüasyon yapıyor. Ama asıl büyük devalüasyon Tablo 1’den de görüleceği üzere 1993 yılında yapılıyor. 1994 sonrasında ise Çin değersiz Yuan yerine görece daha stabil bir Yuan’ı tercih ediyor. Bu duruşunu Asya Finansal Krizinde bile değiştirmiyor ve 2005’e kadar bu şekilde geliniyor. 2005’de ise Çin ticaret partnerlerine bağlı bir birim sepete göre piyasa arz ve talebine dayalı olarak yönetilen dalgalı döviz kuru (managed floating exchange rate) rejimine geçiyor (1). Devamında 2008 Finansal Krizi gerçekleşiyor ama Çin yine parasını devalüe etmiyor. Fakat, Çin 2015 yılında yeni bir devalüasyona giderek parasını tekrar değersizleştiriyor. Grafiğe bakınca da görülecek ki bu devalüasyon büyük bir devalüasyon da değil. Grafiğe genel olarak baktığımızda ise dikkat çekici husus aslında 1979-93 dönemi hariç öyle sürekli değer kaybeden veya sürekli devalüasyona uğrayan bir para birimi yok ortada.

Tablo 1 – USD/Yuan

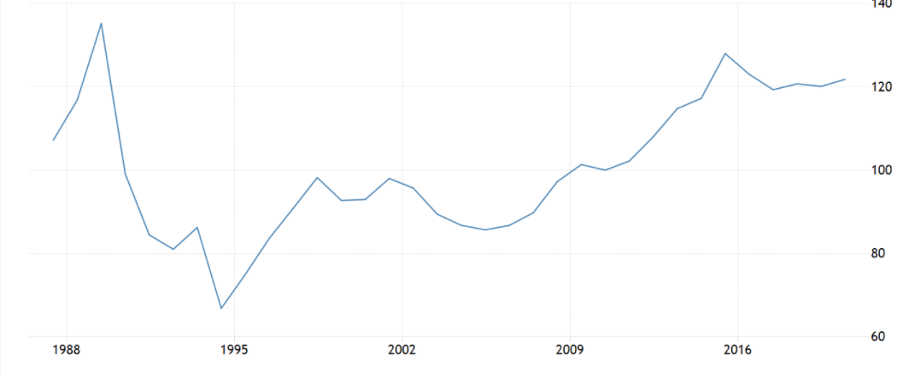

Duruma bir de reel efektif döviz kuru üzerinde bakarsak, reel efektif kur 1994 yılından beri genel itibariyle artış halinde. Bir ülkenin reel efektif döviz kurundaki artış, ihracatının daha pahalı hale geldiğinin ve ithalatının ucuzladığının bir göstergesidir. Çin burada kur kaynaklı ticari rekabet gücünü 1994’ten sonra önce hızlı, sonra yavaş yavaş kaybetmiş. Rekabetçiliğini değil kur kaynaklı rekabetçiliğini kaybetmiş, bu ayrım önemli. Bu da bize gösteriyor ki aslında Çin’in ihracatına atfedilen değersiz yerel para birimi hikayesi oldukça abartılı ezber bir hikaye. Bunu biraz daha detaylandırayım.

Tablo 2: Reel Efektif Döviz Kuru – Çin

Çin dönem dönem devalüasyon yapıyor ama gözden kaçırılmaması gereken bir nokta var ki o da diğer ülkelerin karşı politikaları. Örneğin 2008 krizi sonrası ABD’den, Japonya’ya, İngiltere’den Euro bölgesine kadar birçok ülke/bölge para basarak kendi paralarını değersiz hale getirmeye çalıştı. Çin parasını devalüe ettiği mesela o 2015 yılında Euro da çoktan %20 değer kaybetmişti. Ya da Japon Yeni daha öncesinde Abenomics reformları olarak adlandırılan dönemde %30’dan fazla değer kaybetmişti. Bu da demek oluyor ki sizin paranızı değersizleştirme politikanıza karşı ticaret partneri ülkelerin de elinde bunu yapacak enstrümanlar var ve yapıyorlar da. Diğer ülkeler de benzer bir politika uyguladığında sizin rekabetçi kur politikanız kolaylıkla boşa çıkabiliyor. Kaldı ki Çin’in bu tür hamlelerini değersiz kurla ihracatı artırmaktan ziyade uluslararası rezerv para (2) olmak için yapılmış hamle olarak görün çok sayıda iktisatçı var.

Dikkat çekici ikinci bir nokta ticaret fazlası tüketim ilişkisi. Bizde ticaret fazlası verme hedefi değersiz kur üzerinden iyi bir politika olarak gösteriliyor. Fakat verilen ticaret fazlası ile birlikte zamanla emeğin ücretinin artması kaçınılmaz. Ücretlerin artışı daha fazla alım gücü demek, daha fazla talep demek. Bu durum aynı zamanda ihracatı negatif etkilerken, ithalatı da pozitif etkiliyor ve cari fazla dengelenme eğilimine giriyor. Burada ücretlerin artışı aynı zamanda artan alım gücüyle enflasyonun artışı demek. Enflasyondaki artış ise ihracat tarafında maliyetleri artırıyor. Dolayısıyla, enflasyon o rekabetçi kur avantajınızı eriten bir faktör. Enflasyon kaynaklı rekabetçiliği kaybetmemek için ise burada başka bir unsuru devreye sokmanız gerekir, o da tüketimi baskılamak. Çin tüketimi baskılayarak enflasyonun artışını engelliyor. Dolayısıyla tercih edilen yöntemden şunu çıkarabiliriz: Yerliler pek fazla tüketmesin, ürettikleri ürünlerle yapılacak tüketimi ise ihracat yoluyla başka ülke vatandaşlarına devretsin. Burada en büyük fedakarlığı da en yoksul kesim yapsın. Çin halkının bir kısmı böylece baskılanan tüketim ve yoksullukla mücadele ederken, ürettikleri ucuz ürünlerle başka ülkelerin insanlarının refahını artırsın. Çin tarafında kazanan ihracatçılar olsun, diğer geri kalanlar baskılanmış tüketimle milli gelirden düşük pay alsın ve eşitsizliğin arttığı bir hal ortaya çıksın. Bu politika nedeniyle 1980’lerden bugüne Çinli hanehalkları tarafından tüketilen Çin milli gelirinin payı %15 oranında düşmüş (3). Çin halkı üretiminin sadece %40’ını kendi tüketirken, üretimin %60’ı ucuz bir fiyattan başka ülkelerin vatandaşlarınca tüketilmiş (4). Kısacası toplumun emek kesimi kendi ülkesinin ve başka ülkelerin görece daha iyi durumda olan vatandaşları için kendilerini feda etmiş.

Çin ile özdeşleşen rekabetçi kur modelinde üçüncü bir nokta enerjiye olan bağımlılık dereceniz. Düşük kurla ticaret avantajı elde etmek istiyorsanız enerjiye olan bağımlılığınız da düşük olmalıdır. Eğer yüksek bir enerji bağımlılığınız varsa, kurun getirmesini beklediğiniz avantaj enerji maliyetlerindeki yükselişle belirli bir oranda eriyip gitmektedir. Çin’in enerji bağımlılığı ise zamanla değişim göstermiş. Dördüncü bir nokta yaptığınız ihracatın içerisindeki ithalatın payı. İhracatta ithalata bağımlılık dereceniz tıpkı enerji maliyetlerindeki artışın getirdiği negatiflik gibi kurla gelen rekabetçilik getirisini eritmekte.

Bu dört maddeden şu çıkarımı artık yapabiliriz: rekabette diğer ülkeler de kendi paralarını değersizleştirmezse, enflasyon oluşmaması için tüketim baskılanırsa, enerji bağımlılığı çok fazla değilse ve ithalata oldukça bağlı bir ihracat yoksa (halkın bir kısmının daha da yoksullaşacak olmasına rağmen) çalışabilecek bir sistem bu ama hala eksiği var: Döviz cinsi borcunuzun da yüksek olmaması gerekir, buna daha sonra geleceğim. İşte Çin’in Yuan’ı değersizleştirme ve bu değersizleştirmenin karşılığını alması da böyle bir ortamda belirli bir dönem gerçekleşiyor. O dönem de 1993 yılında yapılan devalüasyon dönemi. Sonrasında yapılan devalüasyonlar rekabetçi kurun kazanımlarının oldukça sınırlı kaldığı devalüasyonlar. Kısacası dilimize pelesenk olmuş Çin’in rekabetçi kur politikası 1993 sonrasında pek çalışmış bir hikâye değil aslında. Yukarıda da değindiğim üzere Çin’in kur sayesinde refahını artırma gibi bir hedefi de yok zaten.

Bunlara ek olarak Çin ürün satmada fiyata olan duyarlılığı azaltmak için oldukça çabalayan bir ülke. Fiyat hassasiyetini ortadan kaldırmak için Çin daha gelişmiş teknolojik ürünler satmaya çalışıyor. Ürünlerin fiyat hassasiyeti ürünün teknolojik kalitesiyle genelde doğru orantılıdır. Ürün basitleştikçe kâr marjı düşer ve fiyatlama davranışında eliniz güçsüzleşir. O nedenle daha yüksek kalitede ürün satmak fiyata ve dolayısıyla kura bağımlılığınızı azaltacak bir unsur. Bu noktada Çin yüksek teknoloji ürünleri ihraç etmede ABD’yi 2006 yılında geçmişti (5).

Peki ya biz?

Yukarıda bahsi geçen diğer ülkelerin de kuru değersizleştirme politikası gelişmekte olan ülkeler için de geçerli. Gelişmekte olan ülkeler de yukarıda ikinci paragrafta bahsettiğim şekilde değersizleştirmeye değersizleştirme ile karşılık vererek bu politikayı belirli oranda etkisiz hale getiriyor. Fakat burada önemli bir nokta gelişmekte olan ülkeler genelde paralarını değersizleştirmelerine rağmen bir büyüme performansı gerçekleştiremiyorlar. Herkes bu politikayı uygularsa politika herkes için etkisiz hale geliyor ama tek neden bu değil. Gelişmekte olan ülkelerin yerel para birimini değersizleştirmelerine rağmen büyüyememelerinin bir nedeni yüksek dış borca sahip olmaları. Özel sektörünüzün yüksek döviz borcu varsa, sektör bu döviz borcunu kapatmak için karının çok daha fazlasını borç ödemeye ayırıyor. Dolayısıyla verimliliği artıracak yatırıma gitmesi gereken sermaye dış borç ödemelerine gidiyor. Benzer durum borcu artan kamu için de geçerli. Kur arttıkça ülke riskliliği artıyor ve bu da kamu borçlanma maliyetlerini yukarı çeken bir durum. Aynı zamanda yatırım yapmanın maliyeti de oldukça arttığından (örneğin makine teçhizat almak kur değersizleştikçe daha da pahalı hale geliyor) yatırım yapmak mümkün (feasible) olmaktan çıkabiliyor. Bizde durum TCMB ve Hazine net döviz pozisyonu eksi 150 milyar dolar civarı iken, reel sektör net döviz pozisyonu eksi 125 milyar dolar civarında. Geçmişe göre daha iyi durumdayız ama hala döviz bazlı bir borcumuz var ve bu da kur etkisini sınırlayacaktır.

Fakat burada piyasa iktisatçılarının atladığı başka bir durum daha var ki o da ihracatçı firmaların yükümlülükleri. Türkiye’deki ihracatçı firmaların çoğunun yabancı para cinsinden borcu bulunmakta. Kurlardaki artışla bilançolarında kur zararı yazmaktalar ve böylece bilançoları bozulmakta. Bu kambiyo zararları da bu ihracatçı firmaların krediye erişimini zorlaştırmakta (6). Hele de bizdeki gibi kur oynaklığı oldukça yüksekse. Nitekim 2018’deki kur krizini hatırlarsak ironik şekilde ilk kurtarılan firmalar borçları Türk Lirasına çevrilen ihracatçı firmalar olmuştu. O dönem Türkiye İhracatçılar Meclisi Başkanı Mehmet Büyükekşi şu açıklamayı yapmıştı(7):

“Özellikle dış ticaretle uğraşan firmalarımızın ‘iki gün sonraki kur seviyesi ne olacak’ diye düşünerek ticari faaliyetlerini istikrarlı bir şekilde sürdürmesi oldukça zor. Diğer taraftan, döviz kredisi kullanmış olan birçok firmamız da borçlarını ödeme noktasında kur oynaklığı sebebiyle sıkıntılar yaşıyor. Bu sebeple, geçmişte de çokça dile getirdiğimiz gibi ihracatçılar açısından TL’nin değer kaybetmesini ihracatımız açısından olumlu bulmuyor, kurlardaki yüksek oynaklığın sona ermesini istiyoruz.”

Başka bir problem ise Türkiye’nin enerjide oldukça dışa bağımlı olması. Enerji fiyatlarının kurdaki değer kaybı kaynaklı artışıyla birlikte üretim maliyetleri artıyor. Bunun bir örneğini yakın zamanda sanayiye gelen yüklü doğalgaz zamlarında gördük. Üstüne bir de ara malı ithal ediyorsanız maliyetleriniz daha da artıyor. Türkiye sanayi ihracatı yapan bir ülke olarak ihracatında ara malı ithalatından da kaçabilecek bir ülke değil, ihracatının %95’i imalat sanayiinden. Sanayi ürünü ihraç eden ülkeler kaçınılmaz şekilde aynı zamanda ithalat yaptığı için bu bahsi geçen rekabet avantajı sınırlanıyor. Akgündüz ve Fendoğlu (2019) ithalatın ihracat içindeki payını %45 olarak tahmin etmekte (8). Sektörlere göre bu oran artmakta veya azalmakta. Bu ithalata bağımlılık hali de arzu edilen ihracat gelirlerini ve rekabetçiliği sınırlıyor. Ayrıca Çin gibi ülkeler imalat sanayinde bu başarıyı gösterirken önemli oranda doğrudan yabancı yatırım çekiyordu, o gelen doğrudan yabancı yatırımların ihracata katkısı oldukça yüksekti, Türkiye ise doğrudan yabancı yatırımda sürekli kan kaybeden bir ülke.

Bir diğer nokta ihracatçıların sıklıkla yakındığı ihracat yaptıkları partnerlerinin fiyat kırdırma politikası. Kurun değersizleşmesiyle birlikte ihracatçı firmaların daha fazla kazanacağını düşünen karşı taraf (ithalatçı firma) yeni bir fiyat pazarlığına girişiyor ve kâr marjının daha da düşmesine yol açabiliyor.

Türkiye’de kurun enflasyona geçişkenliği üreticilerin maliyetlerinin artışı nedeniyle rekabetçi kur politikasının beklenen pozitif etkisini sınırlayan yine bir diğer başka bir unsur. Tabii emeğin ücretini enflasyona göre baskılayabilirseniz enflasyon etkisi görece azalır. Ama bu durum da tıpkı Çin’deki gibi daha da yoksullaşan bir kesimin ihracat yaptığımız Batılı ülke vatandaşları için fedakârlık yapması demek. Bu fedakarlığı demokratik bir sistemde kabul ettirebilmeniz pek mümkün değil. Çin bunu baskıcı otoriter bir rejim altında başarabiliyor. O nedenle demokratik bir sistemde seçim kaybettirecek bir politikayı hayata geçirmeye çalışıyor yönetenler. Dişimizi sıkıp sabrettiğimizde ise karşılaşacağımız manzara yüksek enflasyon düşük gelir manzarasından başka bir şey olamaz.

Fotoğraf: Omid Armin

Notlar ve Referanslar

(1) Dolara sabitlenen bir döviz kuru rejiminden belirli bir bantta dalgalanmasına izin verilen döviz kuru rejimine geçildi.

(2) IMF’in SDR olarak adlandırılan uluslararası sepetine girebilen para birimi olabilmek için iki temel kriter var. Bunlardan birisi temel ihracatçılardan biri olmak, diğeri ise para biriminin serbestçe kullanılabilir olması. Çin para birimi birinci kriteri sağlarken ikinci kriteri sağlayamıyordu. Sağlanması için atılan adımlardan birisi de para biriminin önce serbestçe alınıp satılarak dalgalanmasına izin verilmesi. Nitekim 2016 yılında renminbi SDR sepetine eklendi. Diğer para birimleri Japon Yeni, Amerikan Doları, İngiliz Sterlini ve Euro.

(3) ve (4) Klein, M. C., & Pettis, M. (2020). Trade Wars Are Class Wars. Yale University Press.

5) Deng Y. (2015), Leaping Into the First Echelon, Beijing Review, April 23, 2015; “Route to a New Frontier,” Beijing Review, June 4, 2015.

(6)Demiroglu, U. (2019). TL Deger Kaybi Karsisinda Ihracatin Karliligi (No. 1909). Research and Monetary Policy Department, Central Bank of the Republic of Turkey.

(7) https://businessht.bloomberght.com/ekonomi/haber/1986088-merkez-in-son-hamlesi-nasil-yorumlandi

(8) Akgunduz, Y. E., & Fendoglu, S. (2019). Exports, Imported Inputs, and Domestic Supply Networks (No. 1908).