[voiserPlayer]

Dünyada pandemi salgının başlaması ve eve kapanmalarla birlikte tüketici davranışlarında doğal olarak birtakım farklılıklar gözlemlenmeye başladı. Özellikle tasarruf yapma kapasitesi olan kesim pandemi öncesinde almakta oldukları hizmetleri iptal ederek daha çok mal talebinde bulunmaya başladı. İnternetten siparişin hayatımızda artık bir yer edinmiş olması da bu durumu kolaylaştıran bir unsur oldu. Örneğin ev eşyaları alımında çok büyük artışlar gerçekleşiyor, özellikle de beyaz eşya tarafında tarihi bir satış gerçekleşiyor. Türkiye’de halka arz edilmiş beyaz eşya şirketlerinden Arçelik ve Vestel Beyaz Eşya pandemi döneminde sırasıyla %202 ve %134 yıllık kar artışı açıkladılar. Keza bu yüksek talep mobilya tarafında da görülmekte. Uzaktan eğitim ve çalışma gibi durumlar nedeniyle yine elektronik satışlarında çok büyük artışlar var. Tüm dünyada benzer şekilde artan fiziki mal talebinin de birtakım aksaklıklara ve yeni dengelere yol açtığı görülmekte. Buradan yola çıkarak son zamanlarda dünya ekonomisinin tartıştığı artan taşıma maliyetlerini, tedarik zinciri problemlerini, emtia fiyatlarını ve bunların enflasyon beklentisine etkisini açıklamaya çalışacağım.

Yukarıda bahsi geçen eve kapanmayla fiziki mal talebi artışı elbette uluslararası ticaret talebini de arttırmakta. Uluslararası ticaretin yaklaşık %90’ı deniz taşımacılığı ile olduğundan konteyner talebi de artmakta. Fakat, mevcut durumda dünyada konteyner sayısı oldukça yetersiz kalıyor. Halihazırdaki 180 milyon civarı konteynerlerde ise 10 civarı firmanın piyasa hakimiyeti var ve bu sıkışık durumdan faydalanmaya çalışıyorlar. Konteyner kıtlığı kaynaklı yaşanan sıkıntılara ek olarak özellikle Çin’den gönderilen konteynerlerin dönüş sürelerinin uzaması da aslında bir diğer sıkıntı. Dönüşlerin uzamasının nedeni pandemide çalışan sayısı eksikliğiyle konteyner boşaltımlarının uzaması. Normalde konteynerlerin boş dönmesinin istenmemesi nedeniyle dönüş için müşteri beklemesi durumu da vardı. Fraunhofer Center tarafından yapılan araştırmaya göre konteynerler normal dönemlerde geri dönüşler için ortalama 45 gün boş olarak beklemekte ve bu süre 60 güne kadar çıkmakta idi (1). Burada Çin’in özellikle ticaret yaptığı Amerika ve Avrupa’ya karşı ticaret fazlası vermesi nedeniyle bu boş konteyner beklemesi olmaktaydı. Fakat, Çin firmalarının, tüketim taleplerini karşılamak için o kadar çok konteyner ihtiyacı var ki, firmalar artık boş olsa da en kısa sürede konteyner elde etmek istiyorlar ve çoğu boş olarak geri dönüyor. Bu durum da ABD ile Çin ilişkilerini geriyor ve ABD kendi limanlarından konteynerlerin boş gitmesine izin vermemeye çalışıyor. Ticaret savaşlarına bir cephe de boş konteyner alanında açılıyor. Konteyner üretim tarafında ise pandeminin ilk dönemlerinde kapanan dünya nedeniyle oluşacak talep öngörülememiş ve konteyner üretimleri uzun bir süre iptal edilmiş. Konteyner üretimi de Çin dışında nerdeyse imkânsız çünkü Çin ile rekabet edilemiyor. Artan talebe rağmen konteyner sayısı sabit olunca eskiden 4 bin dolar civarı olan ABD-Çin konteyner kiralama ücretleri artık 10 bin dolar civarında. Konteyner sıkıntısı nedeniyle normalde deniz yoluyla bir ay süren bir taşıma işlemi de ortalamada iki aya çıkmış durumda. Burada yaşanan sorunlar Türkiye’nin dış ticaretini de olumsuz etkilemekte, ihracatçı firmalar artık isyan halinde. Türkiye’deki konteynerler talimatla Çin’e boş gönderilirken, Türkiye sadece Yunanistan ve Mısır’dan konteyner bulabiliyor(1).

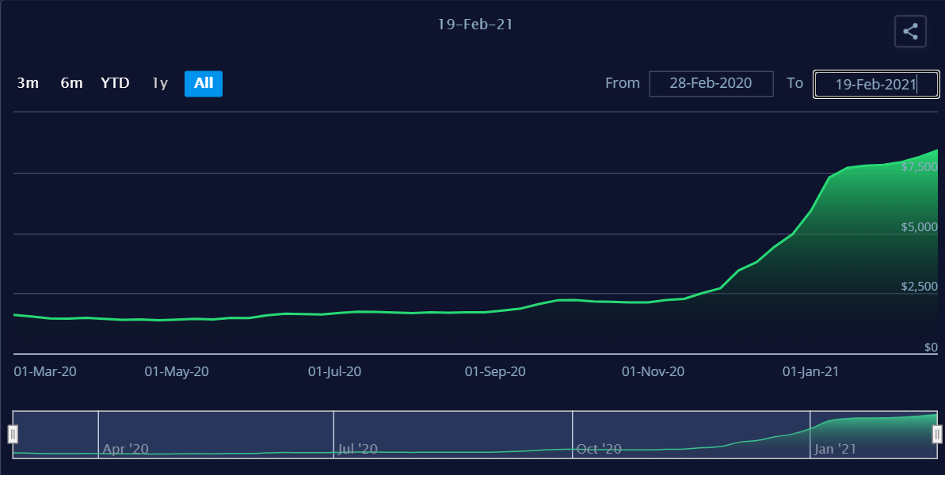

Artan taşımacılık talebiyle navlun fiyatları da hızla yükseldi. Aşağıda Grafik 1’de örnek olması amacıyla Çin/Doğu Asya-Kuzey Avrupa arası deniz taşımacılığının maliyetlerindeki değişimi gösteren Freightos Baltic Index’in derlediği fiyat değişimi bulunmakta. Tabloya göre taşıma birim fiyatı (FEU olarak adlandırılıyor) 28 Şubat 2020 tarihinde 1600$ civarı iken, 19 Şubat 2021 tarihinde 8430$’a kadar çıkarak muazzam bir artış göstermiş durumda. Sadece yılbaşından bugüne artış ise %49 civarında. Dolayısıyla pandemi sürecinde ülkelerin açılıp kapanması bir öngörü problemi yarattı ve tedarikte büyük sıkıntılar çıkmakta. Buradan bu hatalı tahminlerin ve bozulan tedarik zincirinin başka bir örnek yansımasına bakalım: yarı iletken çip (semiconductor chip) sorunu.

Tablo 1 -Çin/Doğu Asya – Kuzey Avrupa Navlun Fiyatları

Yarı iletken çipler, hidrolik direksiyondan araç park sistemine, frenlerden bilgi sistemine kadar araçların son derece önemli bir bileşeni. Araç tipi ve segmentine göre, bir araçta yüzlerce ve hatta binlerce çip bulunabilmekte ve daha yüksek teknolojili araçlarda çok daha fazla bulunan oldukça önemli bir parça. Örneğin ortalama bir elektrikli araçta 3000 civarı çip bulunmaktaymış. Sadece araçlarda değil TV teknolojisinden yeni nesil oyun konsollarına kadar her yerdeler. Yarı iletken çipler kimilerine göre modern toplumun artık bel kemiği. Birçok ürünün olmazsa olmaz parçası olduğu için arz tedarik zincirinde de oldukça önemli bir ürün. İşte bu parçanın tedarikinde yaşanan sıkıntılar nedeniyle otomotiv üreticileri bir süredir üretimde ciddi problem yaşamakta. Toyota, Volkswagen, Ford Chrysler ve Nissan üretimi yavaşlatma ve siparişleri erteleme kararları aldı. IHS Market adlı veri firmasına göre 2021’in sadece ilk çeyreğinde dünyada tahminen 672 bin daha az araç üretilecek ve bu durum yılın üçüncü çeyreğine kadar uzayabilir(2).

Sorun ise wafer adı verilen, çok ince bir dilim olarak üretilip yarı iletken çiplerde kullanılan kompleks bir parçanın üretiminde yaşanan sıkıntı. Yarı iletkenlerle beraber direksiyon, fren ve bilgi sistemleri gibi modüllere yerleştirilen bir parça. Peki neden bu wafer ve çip üretiminde sıkıntı var? Tıpkı konteyner sıkıntısındaki gibi tüketici davranışlarının evde kalma nedeniyle değişmesi kaynaklı. Tüketici talebi bir yandan evde kullanılan elektronik eşyalara doğru kayarken pandemi başlangıcında otomotiv talebi de düştü. Yarı iletken çip üreticileri artan ev elektroniği nedeniyle bu alanlara yönelik üretime kaydırdılar. Otomotivdeki talep toparlanmasıyla tekrar otomotiv tarafına üretimi yönlendirdiklerinde ise geçen zaman nedeniyle üretim değişikliğinin etkileri 2021 1. çeyreğine kadar devam eden ve edecek bir etki yaratıyor arz tedarik zincirinde. Çünkü çiplerin üretilip bir araca takılmasına kadar geçen süre 26 haftayı bulabiliyor (3). Fakat teslimatta yaşanan sıkıntılar bu arz tedarik zincirinde büyük sorunlara ve araç üretiminde ertelenme yaşanmasına neden oluyor. Sorunu aşmak için Almanya Maliye Bakanı Taiwan yönetiminden mektupla yardım bile istedi çünkü, dünyada çip üretiminin %50’den fazlasını ve yüksek kalite çiplerin de %70’den fazlasını TSMC adlı bir Taiwan firması üretiyor, her ne kadar otomotiv çipleri kendi çip üretimlerinde ağırlık oluşturmasa da. Sanırım bu firmayı ilerde çok daha fazla duyacağız zira TSMC’ye Arizona’da yeni fabrika açtırılarak Çin’in tedarik zincirindeki baskın rolü kırmak isteniyor. Öyle önemli bir şirket ki şakayla karışık Çin’in Taiwan işgali ihtimaline karşı en korunaklı yer olarak gösteriliyor çünkü çok önemli bir değer üretiyor.

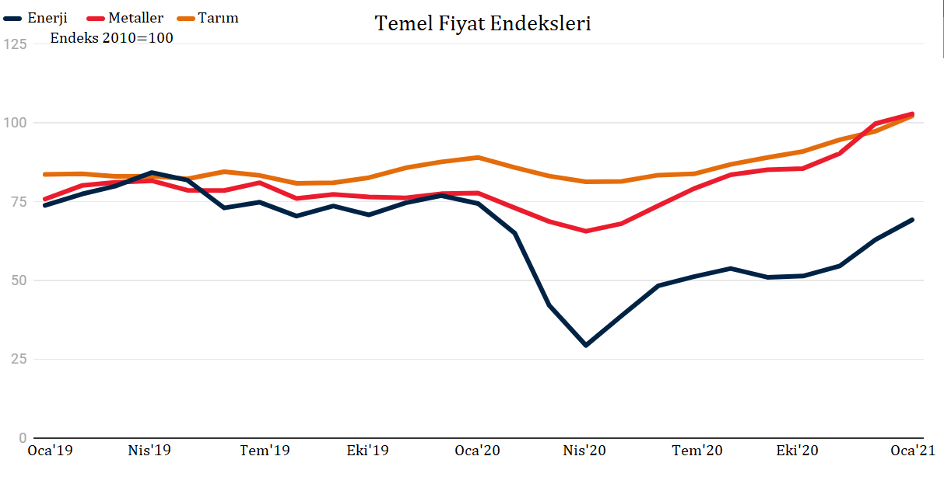

Buradan evde oturmak zorunda kalan insanın üçüncü etkisine geçeyim: para arzındaki hızlı artış ve ülkelerin kurtarma paketleri açıklamasının emtia fiyatlarına etkisi. İnsanların evde kalmasıyla bağlantılı olarak Merkez Bankaları çok fazla para bastı ve iktidarlar kurtarma paketleri açıkladı. Hizmet sektörünün hala kendini toparlayamadığı, bardan restoranlara kadar birçok yerin hala kapalı olduğu halde parasal bollukla emtia fiyatları hızla yukarı çıkmakta. Doların pandemi sürecinde değer kaybetmesiyle gelişmekte olan ülkelerin emtia taleplerini artırmaları da bir başka etken. Üçüncü bir etken ise aşılanmayla birlikte piyasaların açılması beklentisi ve bunun fiyatlara şimdiden yansıması. Aşağıdaki grafikte Dünya Bankası verilerine göre temel fiyatlardaki değişim gösterilmekte. Tarımsal ürün fiyatları Nisan 2020’de en düşük seviyeye geldikten sonra hızla toparlanarak pandemi öncesi fiyatların çok daha yukarısına çıkmış bulunmakta. Burada son dönemde La Nina hava olayının okyanus yüzeyindeki sıcaklıkların büyük ölçüde soğumasına yol açarak tarımsal üretimi düşürmesinin ve gıda milliyetçiliğinin etkilerini de eklemek gerekir. Tarımla birlikte metallerdeki fiyat artışı da oldukça yüksek. Nisan 2020’de endeks değeri 65,6 iken, Ocak 2021’de 102.83’e ulaşarak 9 aylık pandemi döneminde yaklaşık %57’lik bir fiyat artışı göstermiş. Enerji fiyatları ise tarım ve metallerin gösterdiği fiyat artışlarını gösteremese bile o da son aylarda çok hızlı bir şekilde artış göstermekte. Petrol fiyatları 65 doları aştı.

Emtialarda hemen hemen her gün yeni bir ralli yaşanmakta. En son bu hafta bakır fiyatları 2011 yılından sonra ilk defa ton fiyatı olarak 9000$’ı geçti. Fiyat artışları 2021 yılında daha da hızlandı. Tablo 1’de 2020 Aralık ayına göre 2021 Ocak ayı için bazı emtia fiyatları değişimleri bulunmakta. Sadece ocak ayındaki fiyat değişimi bile Batılı ülkelerin deneyimlediği yıllık enflasyonunun çok yukarısında. Tüm bu arz tedarik zincirindeki sıkıntılar ve parasal genişlemeyle artan talebin emtialara etkisi enflasyon tartışmasını da beraberinde getirdi. Dünya piyasalarında çok ciddi bir enflasyon geri mi geliyor tartışması var.

Emtia fiyatlarındaki 2021 Ocak ayı fiyat artışı (Aralık ayına göre %)

| Doğalgaz (Avrupa) | 24,11 |

| Mısır | 17,96 |

| Soya Fasulyesi | 12,79 |

| Kalay | 11,09 |

| Ham petrol | 10,01 |

| Demir Cevheri | 9,14 |

| Şeker | 8,1 |

| Pamuk | 7,66 |

| Nikel | 6,18 |

| Platinyum | 6,12 |

Türkiye tarafında bu artışlar ithal ürünlerin fiyatını arttırmakta. Hem nihai ürünlerde hem de ara mallarındaki fiyat artışları enflasyonist etki yaratmakta. Dolar 8,5 TL’den 7 TL’ye düşerken ürün fiyatlarının ucuzlamama nedenlerinden biri de bu durum aslında: ürünlerin Dolar bazlı fiyatının artışı. Bu durum, Merkez Bankasının enflasyonla mücadelesini zorlaştırırken faizlerin daha da yukarı çekilmesi yönünde baskı oluşturuyor. ABD tarafında ise 2020 yılını %1’in altında bitiren 10 yıllık tahvil faizleri perşembe gecesi enflasyon endişesiyle %1,61’e kadar tırmandı. Fed Başkanı Powell’ın enflasyonun %2’nin altında kalacağı tahmini ise endişeleri dindiremedi. ABD özelinde 10 yıllık tahvillerle enflasyona endeksli 10 yıllık tahvillerin getiri farkı bize uzun dönem için enflasyon beklentisini vermekte ve bu fark şubat ayı için %2,2. Bizim yaşadığımız enflasyona göre çok düşük bile olsa bu oran kalıcı bir enflasyon beklentisi oluştuğunu işaret ediyor dünya piyasaları için. Faizlere yansıyan bu beklenti mevcut bize özgü ülke risklerimizin varlığında doların TL karşısında aynı gece değer kazanıp 7,44 TL’ye ulaşmasına neden oldu. Özetlersek, daha önce deneyimlemediğimiz evde kalma süreci, tüketici davranışlarının beklenmedik değişimiyle arz tedarik zincirinde büyük sıkıntılara ve para bolluğunda emtia taleplerine yol açıp fiyatları yukarı çekmekte. Arz tarafında sıkıntı yaşanırken talepteki yüksek artış, arz talep dengesini bozarken dünya piyasalarının gündemine enflasyon tartışmalarını soktu. Piyasalarda soru artık şu: Enflasyon geri mi dönüyor yoksa bu geçici bir durumdan mı ibaret?

Fotoğraf: Krzysztof Hepner

3)https://www.argusmedia.com/en/news/2184341-viewpoint-no-quick-fix-for-semiconductor-shortage