Türkiye ekonomisi yaklaşık iki yıldır içinden çıkılması zor bir kısır döngünün içerisine girdi. Türk Lirasında ciddi değer kaybının yaşandığı bu dönemde toplum enflasyon yüzünden yoksullaştı. Buna bağlı olarak tüketici güveni örselendi ve tüketim iştahı azaldı. İhracat yapabilen şirketler, yurtiçindeki zayıf talep koşullarını yurtdışı satışlarla dengelemeye çalıştı. Ancak çoğu şirket için kaçınılmaz sonuç, maliyetlerde görülen artışı talep olmadığı için ürün fiyatlarına tam olarak yansıtamamak ve dolayısıyla üretim hacminin ve faaliyet kârlarının düşmesi idi. Şirketlerin kârı düşerken, borçlulukları döviz kurundaki yükselişlerin sonucunda ciddi şekilde arttı. Şirketlerin faaliyetlerinden elde ettiği nakit akışı, artık finansman maliyetlerini karşılamaya yetmeyince, ödenmeyen banka kredileri problemi ortaya çıktı. Bankalar da, sorunlu krediler nedeniyle bozulan nakit döngülerinden dolayı, yeni krediler vermekte zorlandı. Satışlarını artıramasa bile, ticari faaliyetlerin devamlılığı için gereken işletme sermayesi ve idame yatırımlarına yönelik kredi taleplerinin karşılanmaması veya bu kredilerin yüksek maliyeti, şirketleri daha da zora soktu. Bu zorluklar, şirketlerin küçülmesine veya kapanmasına, dolayısıyla istihdamın azalmasına ve işsizliğin artmasına neden oldu. Artan işsizlik, tüketici güvenini daha da düşürdü ve yukarıda tarif edilen döngüyü besleyerek ekonomideki mevcut çıkmazı daha da derinleştirdi.

Bankalar neden yeni kredi vermek istemiyor?

Ekonomi yönetimi, ekonomide görülen bu açmazı aşabilmek için, küresel konjonktürün de desteğiyle, faizleri hızla düşürerek borçlanma maliyetlerini aşağıya çekmek ve tüketimi canlandırmayı hedefliyor. Merkez Bankası’nın yeni başkanı, göreve geldiğinden bu yana iki ayda, politika faizini beklenildiği gibi hızlıca 750 baz puan indirdi. Şimdi bankalardan beklenen, düşen fonlama maliyetine uygun olarak, kredi faizlerini düşürmesi, yeniden yapılandırmaları hızlandırması ve kredi hacmini artırması.

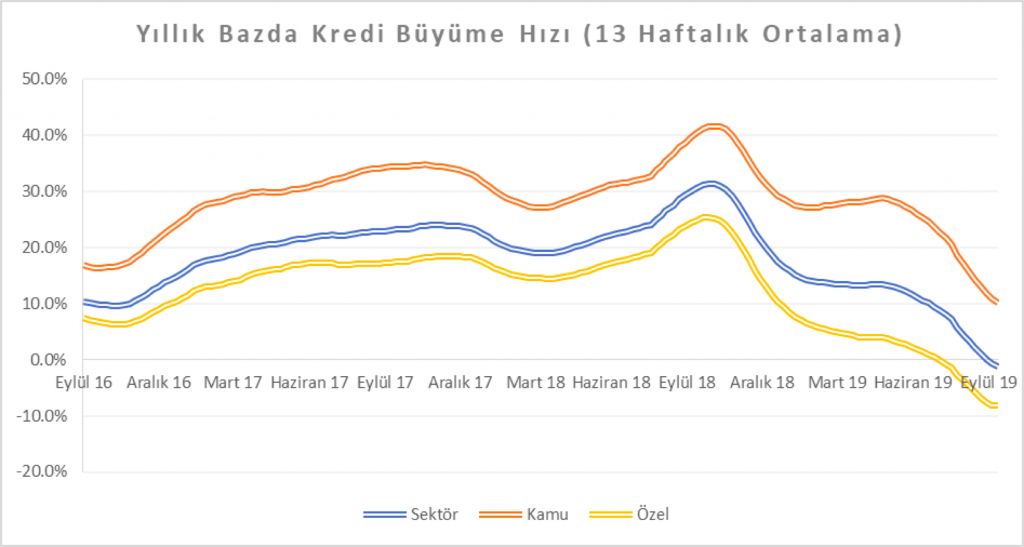

Ancak, özel bankalar, ödenmeyen krediler problemi çözülmedikçe yeni krediler vermek konusunda çok da istekli değiller. Aşağıdaki grafik, 27 Eylül 2019 itibariyle bankaların toplam kredi hacminin geçen yıla kıyasla aynı seviyede kaldığını ortaya koyuyor. Özel bankalarda ise kredi hacmi %8 daralmış. Yani, kamu bankalarının pek de kârlı olmayan çabaları sayesinde, toplam kredi hacmi geçen seneki seviyeyi nominal bazda ancak yakalamış. Son bir yıldaki resmî enflasyon rakamını dikkate aldığımızda, reel bazda kredi hacminin özel sektörde %25, toplamda %15 civarında daraldığını görüyoruz.

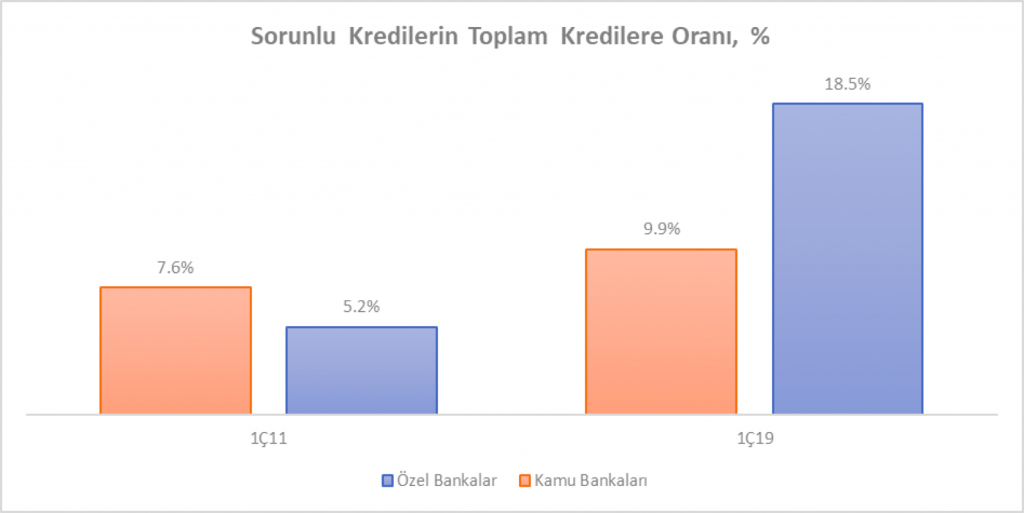

Kamu bankalarından farklı olarak rasyonel ve kârlı bir politika izlemek durumunda olan özel bankalar, sorunlu kredilerin 400 milyar TL’ye (milli gelirin yaklaşık %10’u), yani toplam kredilere oranının %20’ye yaklaştığı bir dönemde, verilecek yeni krediler ile daha da riskli bir pozisyona girmek istemiyorlar.

Patronların “ahlaki” olmayan talepleri

Sorunlu kredileri banka bilançolarından temizlemek veya sorunlu şirketleri kurtarmak hususunda şu ana kadar türlü öneriler (!) dile getirildi. Özellikle sorunlu kredilerin 20 milyar dolara ulaştığı iddia edilen inşaat ve enerji sektörü oyuncuları başta olmak üzere birçok reel sektör temsilcisinin, devletin elini taşın altına sokması konusunda istekli ve aceleci oldukları gözlemleniyor. Örneğin, Türkiye Müteahhitler Birliği (TMB) Başkanı Mithat Yenigün, satılamayan konutların devlet tarafından kurulacak bir fon tarafından satın alınmasını talep ediyor. Öte yandan bazı bankalar, faaliyetlerine devam etmekte zorlanan santrallerin kamu enerji üretim şirketi EÜAŞ tarafından devralınmasını teklif ediyor. Ankara Ticaret Odası Başkanı Gürsel Baran ise konkordato ilan eden şirketlerin borçlarının devlet tarafından ödenmesini öneriyor. Otomotiv üreticileri de otomotiv tüketimi finansmanında kullanılmak üzere hükümetin oluşturacağı bir fondan kredi faiz oranlarının sübvanse edilmesini istiyor. Son olarak, Ankara Sanayi Odası Başkanı Nurettin Özdebir en radikal öneriyle geliyor ve Merkez Bankası’nın reel sektörün borcunu üstlenip, firmalara ortak olması gerektiğini söylüyor.

Her ne kadar ekonomi yönetiminin, özel sektörün borçlarının yapılandırılmasında kamu kaynaklarını kullanmaya niyetinin olmadığı ve sorunun sektör paydaşları arasında çözümlenmesi için sadece aracı rolünü üstleneceği belirtiliyor olsa da; Türkiye Varlık Fonunun inşaatı yarım kalan İstanbul Finans Merkezi’nin üçte birini 1.6 milyar TL gibi bir ciddi rakam üzerinden devralması birçokları tarafından kamunun özel sektörü kurtarma operasyonu olarak algılandı. Aynı zamanda, Hazine ve Maliye Bakanlığı’na şirketlere iştirak olma hakkını sağlayan yeni kararname ve Türkiye Varlık Fonunun enerji alanındaki özel sektör yatırımlarına da ortak olabileceğine yönelik haberler, seçici bir şekilde kurtarma operasyonlarının devam edeceği şüphesini güçlendiriyor.

Son olarak, sadece reel sektör temsilcileri değil, saygın bazı akademisyen ve ekonomistler de bankalardaki sorunlu kredilerin kamu kaynakları kullanılarak temize çıkarılmasını en makul çare olarak nitelendiriyor. Misal TEPAV, nisan ayında yapmış olduğu çalışmada, sorunlu kredilerin şeffaf, bağımsız ve objektif kriterler gözetilerek Kamu-Özel ortaklığında bir fona transfer edilebileceğini ve bunun karşılığında kamudan sağlanacak kaynaklarla bankalara yeniden likidite sağlanabileceğini öne sürüyor. Ekonomist Refet Gürkaynak ise özel sektörün borcunu kamunun üstlenmesi gerektiğini ve bunun için gerekli fonun da IMF’den temin edilebileceğini savunuyor.

Sorunlu varlıklar neden hazineye devredilmemeli?

Sorunlu kredileri banka bilançolarının dışarısına çıkarmaktaki temel gaye, bankaların yeniden kredi vermesine olanak sağlamak ve özel sektörün yaşadığı nakit akışı problemlerine son vererek ekonomik büyümeyi teşvik etmek. Ancak bu hedefin başarı şansına şüphe ile yaklaşmak için elimizde birden çok sebep var.

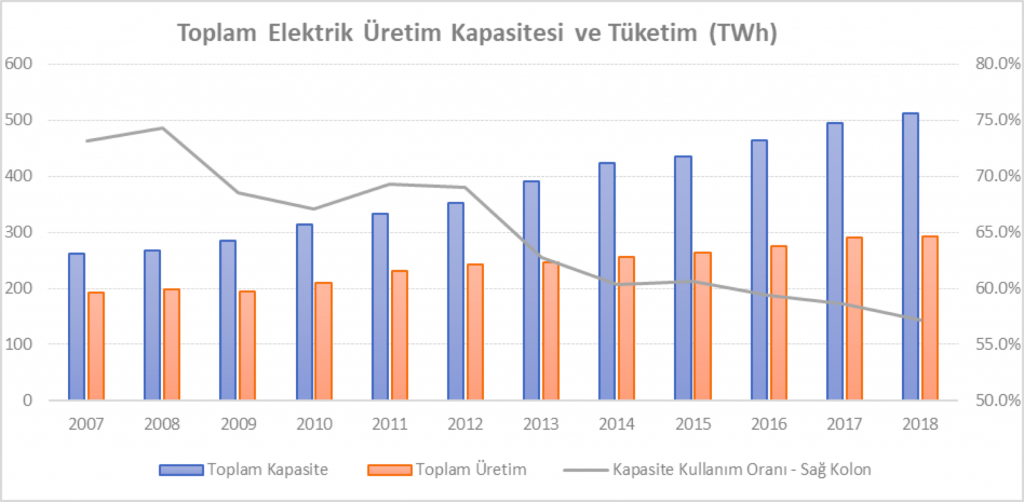

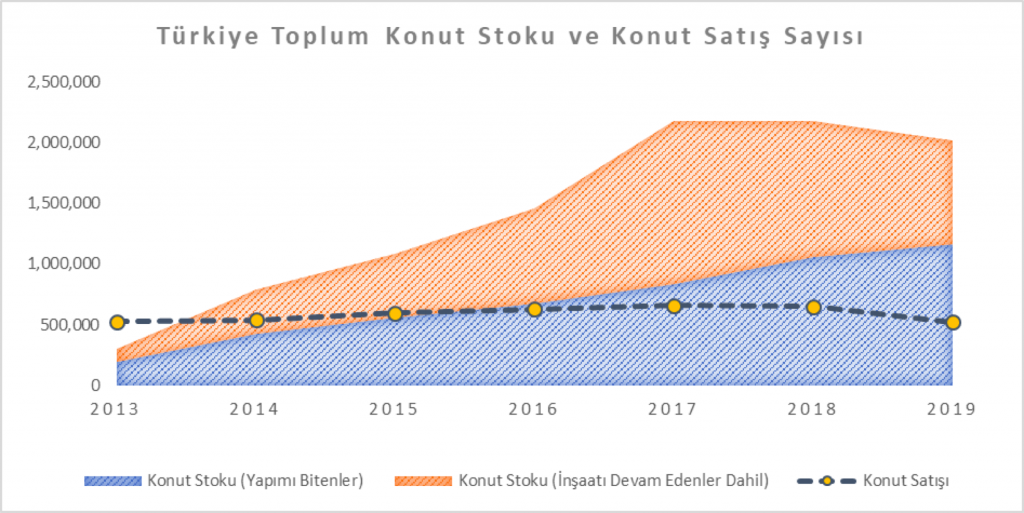

Birincisi yanlış veya verimsiz yatırımların kurtarılması, piyasa ekonomisinin etkinliğini azaltacak ve uzun vadeli ekonomik performansı olumsuz etkileyecektir. Zira sorunlu kredilerin çoğu, belirli bir zaman aralığında kârlı gözüken sektörlere yapılan lüzumsuz yatırımların sebep olduğu arz fazlası ve verimsizlik problemlerinden kaynaklanmaktadır. Mesela enerji sektöründe, elektrik fiyatlarının yüksek kalacağı beklentisiyle ciddi kapasite artışlarının yaşandığı termik santralleri, doğalgaz ve ithal kömür maliyetlerinin döviz kurundan dolayı yükselmesi, yenilenebilir enerji alanında yatırım maliyetlerinin düşmesi ve devletin piyasa fiyatının üzerindeki tarifeler yoluyla yenilenebilir enerji santrallerini desteklemesi gibi faktörler yüzünden atıl hale gelmiştir. Keza inşaat sektöründe de şu an yapımı bitmiş ve satılmayı bekleyen konut stokunun bir milyon iki yüz bin olduğu, inşaat halindeki stoklarla beraber bu rakamın iki milyonlara yaklaştığı hesaplanıyor.Bu rakam, geçtiğimiz yıllardaki konut satış ortalamasını dikkate aldığımızda, sektörde üç ila dört yıllık konut stokunun biriktiği anlaşılıyor.

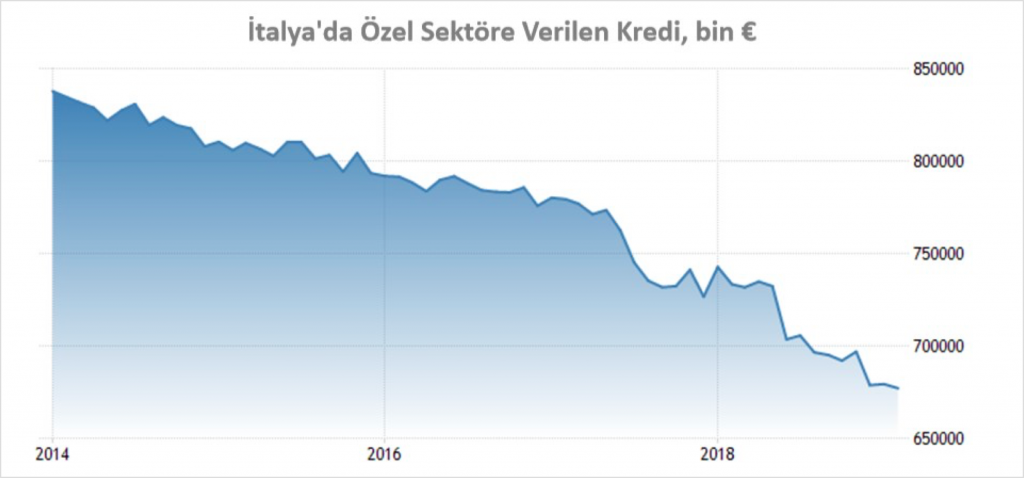

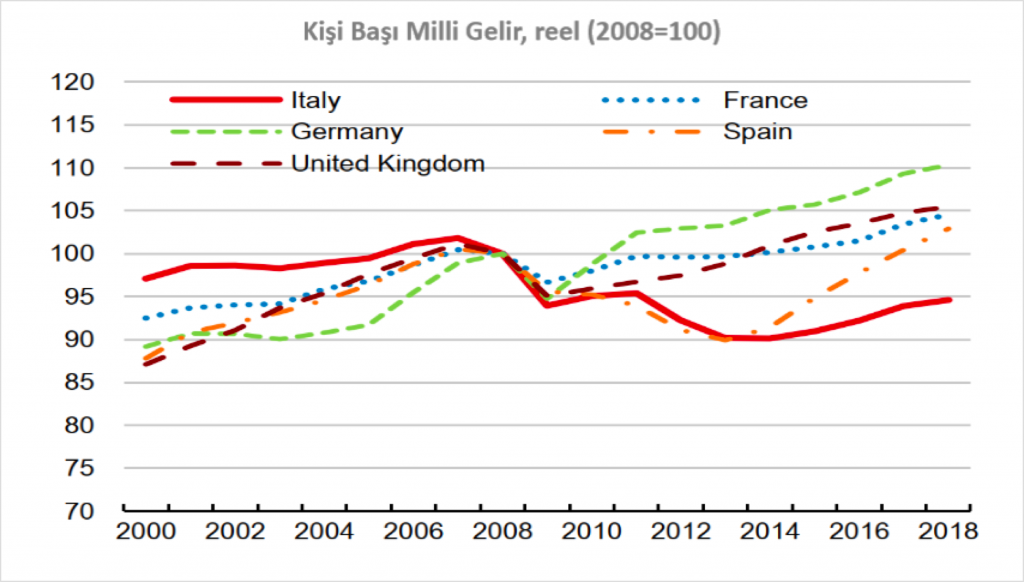

Bu yüzden, konut ve enerji sektörü başta olmak üzere, kendi alanında katma değer yaratamayan şirketlerin kurtarılması, verimli bir iş modeline sahip ve potansiyel vaat eden şirketlerin büyümesinde kullanılması gereken finansal kaynakların kurutulmasına sebep olup, ülkelerin uzun vadeli ekonomik büyümesini de olumsuz etkileyecektir. İtalya ekonomisi, zorla ayakta tutulan zombi şirketlerin varlığının ekonomik büyümeye ne denli olumsuz etkide bulunduğunu göstermek açısından eşsiz bir örnektir. Yüksek kamu borcu ve zombi şirketlerin yarattığı dışlama etkisi yüzünden İtalya’da özel sektöre verilen krediler son beş yılda %20 daralmış ve bu süre zarfında ülke, Avrupa’da en düşük hızla büyüyen ekonomi konumuna düşmüştür.

İkincisi, Türkiye’nin sorunlu kredileri veya şirketleri kurtaracak kaynağı nereden bulacağı sorusunun cevabı da belirsizliğini korumaktadır. Türkiye, 2008 krizinden sonra ABD veya AB gibi parasal genişleme yoluyla bir kurtarma (bailout) paketi oluşturabilecek bir ekonomik güce sahip değil. Zira, Türk Lirası, dolar ve avro gibi uluslararası bir kredibilite ve konvertibiliteye sahip bir para birimi olmadığı için, bu yola başvurulması ülkeyi geri çözülmesi çok zor bir enflasyon problemi ile baş başa bırakabilir. Öte yandan, çoğu ekonomist ve politikacının tahmin veya temenni ettiği gibi, IMF yoluyla sorunlu varlıkların kurtulması da, önceki paragraflarda belirtilen nedenlerden ötürü, başarı garantisi olan bir çözüm değil. Ve unutulmamalı ki, dış borcunun milli gelire oranı son on yılda iki katına çıktığı Türkiye, kırılgan beşli ülkeler arasında zaten özel sektöre en fazla kredi kullandıran ülke konumunda. Bu yüzden, banka bilançolarının temizlenmesi için dışarıdan ne kadar ucuz kaynak temin edilirse edilsin, kurtarma politikası dış borcun milli gelire oranını ilaveten on puan daha artıracak ve ülke ekonomisini dış şoklara karşı daha da kırılgan bir hale getirecektir.

Son olarak, özel sektörün verdiği yanlış kararların sorumluluğunu üstlenmeyip, tüm maliyeti topluma yüklemek istemesi, üzerinde çok konuşmadığımız bir ahlaki zarar (moral hazard) problemine işaret etmektedir. Ekonominin iyi zamanlarında şirketlerini büyütmeyi başaran ve ortaya çıkan ekonomik faydadan azami şekilde faydalanan işverenin; hatalı kararlar, öngörüsüzlük ya da ihtiyatsızlık sonucu, riskli zamanlarda oluşan zararı tüm topluma mal etmeye çalışması adil ve iş ahlakına uygun bir davranış olarak değerlendirilemez. Aynı zamanda, bireylerden şirketlere kaynak aktarımı yoluyla uygulanacak bir kurtarma planının gelir dağılımı üzerinde yaratacağı tahribat ve sebep olacağı sosyal eşitsizlik problemleri görmezden gelinmeyecek kadar önemlidir. İlaveten, ahlaki zarar problemi, ne de olsa kurtarılacağını bilen bankaların ve/veya borçlu sermayedarın gelecekte de aynı hatalı ve riskli kararları almasını teşvik etmekte ve benzer konjonktürel krizlerin sistematikleşmesine neden olarak, ekonomide uzun vadeli aksaklıklara sebep olmaktadır.

Çözüm önerisi: “Bail-out” yerine “Bail-in”

Sorunlu varlıkları kamu kaynaklarını seferber ederek kurtarma (bail-out) politikalarına karşı, sorunun borç verenler ile alanlar arasında çözülmesini savunan içsel çözümleme (bail-in) yaklaşımı, yakın dönem finans literatüründe adından daha çok söz ettirmeye başlamıştır. İçsel çözümleme yaklaşımı, oluşan zararı minimize edecek şekilde borcun yeniden yapılandırılmasını veya kısmen silinmesini, bankalar tarafından teminat varlıkların devralınmasını, borç verilen işletmeden hisse alınması veya şirket mülkiyetinin tamamının transferi gibi adımların devreye sokulmasını kapsamaktadır.

Bu çerçevede makalenin son kısmı, Türkiye’nin sorunlu varlıklar problemi için aşağıda detayları sunulan beş faktörlü içsel çözüm planına ayrılmıştır:

1) Sorunlu şirketlerin tasnifi: Bankalar, kısa vadeli likidite sıkışıklığı yaşayan ancak uzun vadeli kar potansiyelini sağlıklı olarak değerlendirdiği şirketlerin borçlarını kredi vadelerini uzatarak yeniden yapılandırabilir. Yine bankalar, teminatlı veya ipotekli alacakları dayanak göstererek piyasadan borçlanma yoluna giderek nakit ihtiyacını karşılayabilir.

Ancak, uzun vadede dahi borçlarını ödeyebilecek kapasitede olmayan şirketler için kredi teminatları banka mülkiyetine geçebilir. Teminatın borcu karşılayamadığı durumlarda, borçlu şirkete kısmen veya tamamen banka el koyabilir. Bankalar, sorunlu kredilerde ilerleyen adımları izlemeyi maliyetli bulduğu noktada, bu kredileri yatırım fonlarına veya varlık yönetim şirketlerine makul bir iskonto oranı ile satabilir.

2) İcra ve iflas süreçlerinin kolaylaştırılması: TEPAV’ın raporunda da belirtildiği gibi,iflas ve tasfiye işlemleri ile teminat varlık mülkiyetlerinin transferi gibi süreçlerin hızlı ve verimli bir şekilde tamamlanabilmesi için, ilgili ticari ve vergi kanunların esnetilmesi gerekmektedir.

3) Teminat varlıkların menkulleştirilmesi: Bankalar, sorunlu varlıklar karşılığında devraldığı teminatları likit hale getirerek, ödenmeyen krediler yüzünden bozulan nakit akışını yeniden normale döndürebilir. Bu kapsamda ele geçen gayrimenkuller direkt satılabileceği gibi, tarafsız kuruluşlar tarafından belirlenecek değerler üzerinden bankaların gayrimenkul yatırım ortaklıkları şirketlerine ayni sermaye olarak konulabilir ve bu işlem sonrasında elde edilen GYO hisseleri borsada ikincil piyasada halka arz edilebilir. Yine bu çerçevede borç garantörü ana şirketlerden elde edilen hisseler, halka arz veya direkt satış yoluyla nakde çevrilebilir.

4) Devralınan şirketlerin yapılandırılması: Teminatı yeterli olmayan şirketler için verilen borçlar şirket hissesine çevrilerek, bankalar söz konusu şirketlere azınlık veya çoğunluk ortak olabilir. Bankalar, söz konusu şirketlerin profesyonel olarak yönetimi için kendilerine bağlı yatırım bankacılığı birimlerini devreye sokabilir veya girişim sermayesi şirketleri kurabilir. Bu şirketler, Türk Telekom örneğinde olduğu gibi, sermayesinin güçlendirilmesi ve kısa vadeli nakit akışının düzeltilmesi gibi adımların sonrasında yeniden stratejik veya finansal ortaklara satılabilir veya halka arz edilebilir.

5) Öngörülebilir makro ekonomik politikalar: En önemli adım en sona saklansa da, ilk dört adımın rahatça gerçekleşebilmesinin ön şartı bu son adımdır. Bankaların, elindeki varlıkları menkulleştirmek suretiyle piyasadan borçlanabilmesi veya tekrardan iyi fiyata piyasaya satabilmesi ve tüm bu işlemlere yerli ve yabancı yatırımcının talep göstermesi, ülke risk priminin azaltılması ve ekonomiye duyulan yüksek güven ile mümkündür. Bunun için politik risklerin minimize edilmesi kadar, adil kurallara bağlı bir hukuk düzeni çerçevesinde sıkı maliye ve sağlam para politikalarının takip edilmesi büyük önem arz etmektedir.

Sonuç

Bu makale, kısa vadede etkili olacak bir çözüm olarak lanse edilen “kurtarma” politikalarının uzun vadeli sıkıntılarını okuyucuya hatırlatmak gayesini taşımaktadır. Bu doğrultuda, tüm maliyeti topluma yüklemeyen ve verimsiz ekonomik yapıları eleyen “içsel çözümleme” yaklaşımı, daha adil ve etkin bir yöntem olarak değerlendirilmektedir. Unutulmamalıdır ki, mevcut iktisadi çıkmaza bir anda girilmediği için, ekonomiyi bu açmazdan bir an önce kurtarmak vaadi içeren her çözüm önerisi gerçekçilikten uzaktır. Ve en önemlisi, ekonomik aktörlerin özgürce karar alabildiği ve bu kararların sonuçlarına da katlanmayı baştan kabul ettiği bir ekonomik sistem yaratamadığımız sürece, benzer sıkıntıları kısır bir döngü içerisinde sürekli yaşamak kaçınılmaz olacaktır.