Yeni vergi paketi olarak da bilinen “Dijital Hizmet Vergisi Kanunu ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun Teklifi” geçtiğimiz haftalarda meclise sunuldu, çok yakın bir zamanda da kanunlaşması bekleniyor. Birçok tartışmaya neden olan bu teklif ne getiriyor? Neleri ne şekilde etkiliyor? Böyle bir kanun teklifi neden yapıldı? Bu yazıda bu soruların yanıtı aranacak ve getirilen teklif kısaca değerlendirilecektir.

Dijital Hizmet Vergisi

Dijital Hizmet Vergisi ( “DHV”), hizmetlerini küresel ölçekte sunan ancak yalnızca merkezinin bulunduğu ülkede vergilendirilen teknoloji devleri için düşünülen ve son yıllarda sıklıkla tartışılan bir vergi türü. Bu konudaki en önemli çalışmaları OECD ve Avrupa Birliği yürüttü. Konu hakkındaki ilk düzenleme de Fransa tarafından uygulamaya konuldu. Yakın zamanda İtalya, Avusturya ve İngiltere gibi ülkeler de benzer bir düzenlemeyi yürürlüğe koyacak. Fransa tarafından yapılan düzenlemeye göre Google, Youtube, Amazon gibi şirketlerin Fransa’dan elde ettikleri hasılat üzerinden %3 vergi alınacak.

Kanunla birlikte Türkiye’de yürürlüğe konacak olan DHV ise hasılat üzerinden %7.5 olarak belirlendi. DHV, aşağıdaki hizmetlerden alınacak;

- Dijital ortamda sunulan her türlü reklam hizmetleri

- Sesli, görsel veya dijital herhangi bir içeriğin (bilgisayar programları, uygulamalar, müzik, video, oyunlar, oyun içi uygulamalar ve benzerleri dahil) dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetler,

- Kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi hizmetleri

Karmaşık görünen bu ifadeleri özetlemek gerekirse, Spotify’da müzik dinlemek, Netflix’te film izlemek, Steam’den oyun satın almak için ödediğiniz ücretlere %7.5 oranında vergi uygulanacak.

Söz konusu bu vergiye ilişkin çeşitli istisnalar da kanunda yer alıyor. Buna göre Türkiye içi gelirleri yıllık 20 milyon TL veya bütün dünyadaki gelirleri 750 milyon avrodan düşük olan şirketler, bu verginin dışında bırakılıyor. Getirilen bu istisna, verginin dünya devlerini hedeflediğini ortaya koyuyor. Bu istisna ile birlikte bu verginin kapsamına hiçbir Türk şirketi girmiyor. Zira bu hizmetleri sağlayıp Türkiye içinde 20 milyon TL ve dünya genelinde 750 milyon avro ciro tutarını aşabilen bir Türk şirketi bulunmuyor.

Söz konusu vergi, hizmeti satan yukarıdaki gibi şirketler tarafından ödenecek olsa da, bu şirketler bahse konu vergiyi doğrudan tüketicilerine yansıtacaklar. Fransa Türkiye’den önce bu vergiyi yürürlüğe koyduğunda Amazon’un “Benim için sorun değil, ben bu vergiyi tüketicilerden alacağım” dediği sıklıkla söyleniyor. Hükûmetin bu vergiden 2020 için yaklaşık 6 milyar TL gelir hedefi bulunuyor.

DHV’ye ilişkin teklifle getirilen bir başka düzenleme, özellikle dikkatleri çekiyor. “Vergi Güvenliği” başlığını taşıyan 7.maddeye göre eğer bu şirketler ödemeleri gereken vergiyi ödemezlerse, “Hazine ve Maliye Bakanlığı tarafından verilen kararla” bu hizmetlerin sunulduğu web sitelerine erişim engellenebilecek. Diğer bir ifadeyle herhangi bir mahkeme kararına gerek duyulmadan, Hazine ve Maliye Bakanlığı’nın kararı ile Youtube, Steam ve hatta Facebook gibi hizmet sağlayıcıların web sitesilerine vatandaşların erişimi engellenebilecek.

Konaklama Vergisi

Düzenleme ile birlikte getirilen ikinci vergi “Konaklama Vergisi”. Buna göre;

5 yıldızlı otel ve tatil köylerinde – 18 TL

4 yıldızlı otel ve tatil köylerinde – 12 TL

3 yıldızlı otel ve dinlenme tesislerinde – 9 TL

2 ve 1 yıldızlı otel, pansiyon, motel, apart hotel ve kampinglerde – 6 TL

Diğer – 6 TL

olmak üzere kişi başı gecelik konaklama vergisi ödenecek. Örneğin 5 kişilik bir aile 5 yıldızlı bir otelde 5 gece konaklarsa toplamda 450 TL konaklama vergisi ödeyecek.

Teklifte ilk önce %2 olarak getirilen bu vergi, sektörden gelen talepler doğrultusunda maktu bedel yani belirli bir tutar olarak değiştirildi. Bu şekilde yapılan değişiklik çok büyük bir haksızlığı da beraberinde getiriyor. Örneğin bir vatandaş geceliği 1.000 TL olan 5 yıldızlı bir otelde kaldığında 18 TL öderken, geceliği 25.000 TL olan 5 yıldızlı lüks bir otelin kral dairesinde kalan vatandaş da gecelik 18 TL ödeyecek. Geceliği 150 lira olan 3 yıldızlı bir otelde kalan vatandaş ise 9 TL ödeyecek.

Getirilen bu vergi yalnızca vatandaşların sırtına da binmiyor. 2020 yılına ilişkin tatil rezervasyonları neredeyse tamamlanmış ve bunların ödemelerinin de bir kısmı tahsil edilmiş durumda. Getirilen bu düzenlemeyle rezervasyonu ve hatta ödemesi tamamlanmış binlerce yerli ve yabancı turist için ortaya çıkacak bu vergi, otel ve işletme sahipleri tarafından ödenecek. Durgunlaşan ekonomimizin en önemli lokomotiflerinden birisi olan turizm sektörü, ağır bir darbe alacak.

Buradaki bir diğer önemli nokta ise getirilen bu verginin hangi bütçeye kaydedileceği. Avrupa ülkeleri başta olmak üzere birçok ülke konaklama vergisine benzer vergiler uyguluyor. Ancak toplanan bu vergilerin gelirleri, yerel yönetimlere ait. Zira bu vergiyi ödeyen turistlerin bütün hizmetlerini ilgili yerdeki belediyeler sağlıyor. Bizdeki kanun teklifi ile ise bu vergiden elde edilen gelirlerin belediyelere değil, merkezi idareye verilmesi düzenleniyor. İktidar, belediye seçimlerinde aldığı yenilginin faturasını tatil beldelerine kesiyor.

Oysa ki, konaklama vergisi gelirlerinin diğer ülkelerde olduğu gibi yerel yönetimlere verilmesi gerekir. Dünya üzerindeki uygulama budur. Aynı zamanda adil olan da budur zira bu vergiyi ödeyenlerin tüm hizmetlerini ilgili belediyeler sağlamaktadır. Örneğin Muğla Belediyesi, resmi nüfusu üzerinden merkezi bütçeden pay almaktadır. Muğla’nın resmi nüfusu 1 milyona yakındır. Ancak bu nüfus tatil dönemlerinde 10 milyona yaklaşmaktadır. Merkezi yönetimden 1 milyon kişi için ödenek alan Muğla Belediyesi, yaz aylarında bu ödenekle 10 milyon kişiye hizmet götürmeye çalışmaktadır. Geçici koruma statüsündeki mülteciler de hesaba katıldığında, belediyeler zaten çok zor bir vaziyet içindedir.

Değerli Konut Vergisi

Düzenleme ile birlikte getirilen Değerli Konut Vergisi, 5.000.000 Türk Lirası’nın üzerinde değeri olan konutlar için öngörülüyor. Buna göre değeri;

5.000.000 – 7.500.000 TL arasında olan konutlardan %0.3

7.500.000 – 10.000.000 TL arasında olan konutlardan %0.6

10.000.000 TL’yi aşanlardan %1

oranında Değerli Konut Vergisi alınacak.

Kanun teklifindeki “servet vergisi” olarak nitelendirilebilecek yegane vergi türü, değerli konut vergisi. Ancak getirilen bu düzenleme, çok büyük eksiklikler içeriyor. Konutların değerlemesinin nasıl yapılacağı konusunda birçok tereddüt bulunuyor.

Fakat bundan çok daha önemli bir husus var. Örneğin sizin 4 milyon TL değerinde 100 tane daireniz bulunuyor. Ödeyeceğiniz değerli konut vergisi 0 (sıfır) TL. Bir başka vatandaşın ise 5 milyon TL değerinde 1 tane dairesi bulunuyor. Bu kişinin ödeyeceği değerli konut vergisi ise 15.000 TL.

Verilen örnekten de anlaşılabileceği üzere, birçok yönüyle eksik olan bu teklif adaletsiz bir vergilendirmeye hizmet edecek.

Gelir Vergisi Dilimleri

Düzenleme ile gelir vergisi dilimlerine bir yenisi ekleniyor. Daha önce 98.000 TL (ücretli çalışanlar için 148.000 TL) üzerinde gelir elde edenler, bu sınırı aşan kazançları için %35 oranında vergi ödüyordu. Yapılan düzenleme ile bir vergi dilimi daha eklendi ve 98.000 TL(ücretli çalışanlar için 148.000 TL) ile 500.000 TL arasındaki gelirler %35 oranında vergilendirilmeye devam ederken 500.000 TL üzerindeki gelirler %40 oranında vergiye tabi tutulacak.

Borçlanma Yetkisi – Bu Vergiler Nereden Çıktı?

Kanun teklifinde yer alan bir madde, bu teklifin en önemli maddesi olmasının yanında böyle bir teklifin niçin yapıldığını da ortaya koyuyor. Teklifin 40’ncı maddesi 2019 yılı için Cumhurbaşkanına 70 milyar TL borçlanma yetkisi veriyor.

Bunun ne manaya geldiğini anlamak için hem genel olarak bütçe ve bütçe hakkından hem de 2019 yılı bütçesinden kısaca bahsetmek gerekiyor. Bütçe hakkı, kısaca vatandaşların verdikleri verginin nasıl kullanılacağını da belirlemesi ve denetlemesi anlamına geliyor. Bütçe Kanunu ile her yıl Cumhurbaşkanı vatandaşların temsilcilerinden, o yıl için kaç para vergi toplayacağı konusunda(gelirler) izin, ne kadar harcanacağı konusunda da (giderler) yetki alıyor ve devletin harcamaları ile vergi tahsilatı buna göre yapılıyor. Bütçe Kanunu’nun hangi tarihte meclise sunulacağı, komisyonlarda kaç gün tartışılacağı, meclis genel kurulunda kaç gün tartışılacağı ve kanuna ilişkin birçok husus, Anayasa’da detaylı şekilde düzenleniyor. Anayasa’da başka hiçbir kanun hakkında bu şekilde bir düzenleme yer almıyor. Zira bütçe hakkı, meclisin en temel ve önemli görevini ifade ediyor.

Cumhurbaşkanı (eskiden hükûmet), Bütçe Kanunu ile o yıl kaç para gelir hedeflediğini ve kaç para harcama yapmayı planladığını detaylı bir şekilde meclise sunuyor. Bu gelirler ve giderler arasındaki tutar, bütçe açığı olarak isimlendiriliyor. Devletin bu açığı karşılayabilmesi için borçlanma yapması gerekiyor. Bütçe Kanunu ile Cumhurbaşkanı’na bu tahmini gelirler ve giderler arasındaki fark kadar net borçlanma yetkisi veriyor. Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 5.maddesi, verilen borçlanma limitinin değiştirilemeyeceğini ifade ediyor. Aynı maddenin devamında ise bu limitin yeterli olmaması halinde %5, yine yeterli olmazsa Cumhurbaşkanı Kararı ile bir %5 daha limitin artırılabileceği düzenleniyor.

Somut örnek üzerinden devam edilirse; 2019 yılında genel bütçe gelirleri tahmini 867 milyar TL. Genel bütçe giderleri ise 949 milyar TL. Aradaki fark yani tahmini bütçe açığı 82 milyar TL. 2019 Bütçe Kanunu ile Meclis tarafından Cumhurbaşkanına 82 milyar TL borçlanma yetkisi verildi. Bu tutarın yeterli olmaması halinde alınan kararlarla %10 limit artışı yapılması mümkün. Bu limit artışıyla beraber 2019 yılında Cumhurbaşkanı 90 milyar TL borçlanma yetkisine sahip. Devlet 2019 yılında bunun üzerinde bir borçlanma yapamıyor. Eğer bütçe açığı büyür, devlet daha fazla borçlanmaya ihtiyaç duyarsa bu durumda ek bütçe kanunu getirmek mecburiyetinde.

Hazine ve Maliye Bakanlığı tarafından açıklanan Kamu Borç Yönetimi Raporu’na göre Ekim ayına kadar yapılan net borçlanma 114 milyar TL. Yani 90 milyar TL’ye kadar borçlanma yetkisi almış olan yürütme organı, bu yetkisini zaten aşmış. Bu durumda yapılması gereken bir ek bütçe kanununun hazırlanması ve meclise sunulmasıdır. Ancak hükûmet bunun yerine yukarıda bahsedilen Kamu Finansmanı Hakkında Kanun’a bir geçici madde ekleyerek, 90 milyar TL için aldığı borçlanma yetkisini 160 milyar TL’ye çıkarmak istiyor. Teklif bu haliyle kanunlaşırsa, isteğini yerine getirmiş ve bütçe hakkını bir kez daha çiğnemiş olacak.

“Böyle bir teklif neden getirildi?” sorusu aslında bu maddeyle yanıtlanmış oluyor.

Netice

Bu yazıda kanun teklifindeki en önemli konulara yer verilse de, spor hakemlerinin ücretlerindeki vergilerden Sermaye Piyasası Kurulu’na kadar birçok konuda yeni düzenlemeler geliyor. Peki bu kanun ve bu acele neden?

2019 yılı için bütçe açığı tahmini 80 milyar TL civarındayken, yıl ortasında açıklanan Yeni Ekonomi Programı’nda bütçe açığı 125 milyar TL olarak güncellendi. Dolayısıyla hükûmet bütçe açığına ilişkin tahminini %50’den fazla bir oranda yukarı çekmiş oldu. Bu rakamlara tek seferlik ödemeler olan 45 milyar TL tutarındaki Merkez Bankası yedek akçesi, bedelli askerlik için ödenen paralar, imar affı için ödenen paralar da dahil. Yani tek seferlik bu ödemeler dikkate alınmıyor olsaydı bütçe açığı 200 milyar TL’nin üzerinde gerçekleşecekti. Bu tutarın GSYH’ye oranı %4’ün üzerinde. 2018 yılında bütçe açığı 72.6 milyar TL olarak gerçekleşmişti. Bu tutar ise GSYH’nin %2’sine tekabül ediyor.

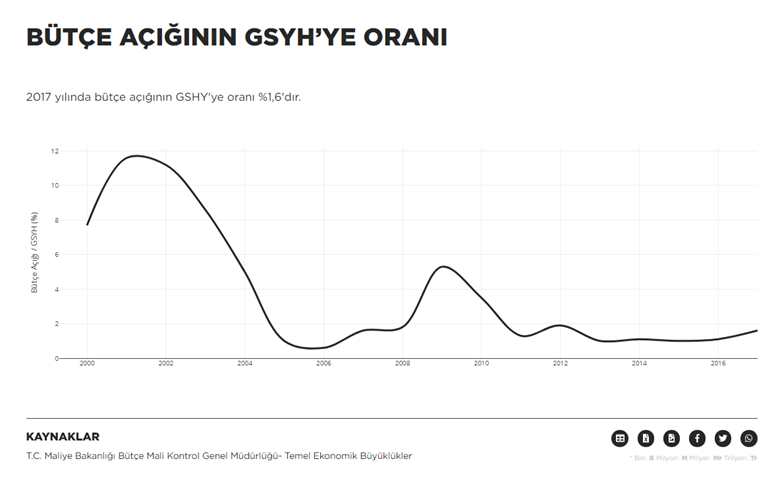

AKP hükûmetinin iktidara geldiği günden beri bütçe açığı konusundaki performansı, Türkiye tarihinde pek sık rastlanmayacak türden bir başarıydı. Aşağıdaki tabloda 2017 yılına kadar olan bütçe açığı/GSYH oranı gösteriliyor;

AKP hükûmeti göreve geldiği günden itibaren “mali disiplini” sıkı tutmuş ve bütçe açığını hızla düşürmüş, global kriz haricindeki dönemde de bu disiplini koruyarak bütçe açığı/GSYH oranını %1 civarında tutmayı başarmıştı.

Hükûmetin ekonomi konusunda elinde kalan son başarı da uçup gidiyor. Yeni Ekonomi Programı’nda açıklanana göre 2019 yılına ait bütçe açığı %2.9 olarak gerçekleşecek.

Geçtiğimiz haftalarda sunulan 2020 bütçesine ilişkin kanun teklifinde ise 2020 yılına ilişkin bütçe açığı 139 milyar TL olarak görülüyor.

Hükûmetin getirdiği bu kanun teklifi, 2020 bütçe açığını %3’ün altında tutma ve bütçe kanunlarının arkasından dolanarak 2019 bütçesindeki borçlanma limitini 70 milyar TL artırma amacını taşıyor. Ancak konaklama vergisi dışındaki vergilerden ciddi bir gelir beklentisi de yok. Kanun teklifinde otomotiv sektörünü, inşaat sektörünü ve elbette ki turizm sektörünü etkileyecek birçok düzenleme bulunuyor. Bütçe açığını telafi etmek için yapılan bu günübirlik düzenleme ile bu sektörlerde kalıcı hasarlara neden olunabilir.

Fotoğraf: TJ Dragotta