[voiserPlayer]

1960’ların sonunda Amerika’da enflasyon son 10 yılın en yüksek seviyesi olan %5’i aşmıştı. Dönemin FED başkanı William Martin ve diğer yöneticiler enflasyonun yükseliş trendinden endişe ediyorlardı. 1969 yılının kış aylarında faiz artışı yaparak enflasyonu kontrol altına almaya karar verdiler. Artan faizler insanları kredi kullanıp ev araba gibi tüketim mallarını satın almaktan alıkoyuyor böylece azalan talep fiyatların üzerinde baskı oluşturuyordu. 1970 yılına gelindiğinde, beklendiği üzere, Amerikan ekonomisinde güçlü yavaşlama sinyalleri belirdi. FED tutanaklarından[1] öğrendiğimiz kadarıyla, başkan Martin diğer komite üyelerinden gelen ekonominin yavaşlamasına ilişkin eleştirilere karşı sıkı para politikasının devamında ısrar etti. Ona göre ekonomideki bu yavaşlama enflasyonu aşağıya çekecek kadar derin ve uzun süreli olmayabilirdi.

1970 yılının Şubat ayında Martin’den sonra başkanlığa atanan Arthur Burns çok daha farklı bir yol izledi. Başkan Burns orta halli bir gevşemenin gerekli olduğunu düşündü. Yani, her ne kadar FED tamamıyla ekonomiyi hızlandırmaya odaklanmasa da ufukta gözüken resesyonu önlemek için adımlar atmalıydı. Burns`e göre, eğer FED resesyon için adım atmazsa hükûmet maliye politikasını kullanacak ve bankanın kredibilitesini aşındıracaktı. Günün sonunda, FED 1970 yılının kış aylarında politikasını gevşetip ekonomiyi desteklemeye başladı. İşin ilginç yanı, bu sıkılaşma serüveni başladığında FED’in enflasyon tahmini bir sonraki çeyrek için %3.6 idi ama sıkılaşmadan vazgeçildiğinde tahminler %4.4`e yükselmişti.

1971-1973 yıllarında FED büyümeyi öne alan bir politika izledi. 1973 yılının ilk aylarında enflasyon durumunun kötüleşmesi üzerine aşamalı bir sıkılaştırma politikasına tekrar geçiş yapıldı. Faiz oranları kademeli olarak %6’dan %10’a kadar yükseltildi. Sıkılaşan finansal koşullar dönemin petrol kriziyle birleşince Amerikan ekonomisi tekrar yavaşlama sinyalleri göstermeye başladı. Üstelik enflasyon bu süre zarfında yükselmeye devam etti. FED tutanaklarında geçen ifadelere göre komite üyeleri sıkı para politikasının artık politik ve sosyal açıdan kabul edilebilir olmadığına karar verdiler. 1973 Eylül ayında gelindiğinde FED enflasyonu düşürme çabalarına bir son verdi ve faiz indirimlerine başladı. Sene başında enflasyon %4.9 iken enflasyonu kontrol altına almaya çalışan FED, sene sonunda faiz artırımlarına rağmen %8.2 enflasyon ile karşılaştı.

Klasik iktisat anlayışının tersine, FED’in her iki faiz artırma döngüsü enflasyonu kontrol altına almada başarısız oldu. Oysa beklenen netice artan faizlerin talebi baskılaması ve akabinde enflasyonun düşmesi idi. Esasında, para politikası ya da merkez bankaları maliye politikası kısıtı altında hareket ederler. Yani para politikasının istenilen sonuçları doğurması maliye politikası tarafından desteklenmesine bağlıdır (fiscal backing). Maliye desteğinden yoksun merkez bankaları yukarıdaki FED anekdotunda olduğu gibi enflasyonla mücadelede başarısız olabilirler. Bu yazıda, para politikasının neden maliye politikası desteğine ihtiyaç duyduğunu ve bu bulgunun Türkiye’nin mevcut durumu hakkında neler söylediğini tartışacağım.

İktisat teorisi enflasyonun çıktı açığının ve beklentilerin bir fonksiyonu olduğunu söyler. Beklentiler ise para ve maliye politikalarına göre şekillenir. Dolayısıyla, enflasyon nosyonu para ve maliye politikalarının ortak bir sonucudur diyebiliriz. Zira, yukarıda bahsettiğim hikayeye sadece para politikası penceresinden bakarsak var olan iktisat anlayışımıza ters durumlarla karşılaşıyoruz. Bu karmaşayı çözmek ise para politikasını maliye ile birlikte düşünmekten geçiyor.

Duke Üniversitesi’nden iktisat profesörleri Francesco Bianchi ve Cosmin Ilut yaptıkları bir çalışmada, merkez bankalarının faiz artışları ile enflasyonu düşürmesi için maliye tarafından destek görmesinin(fiscal backing) şart olduğunu iddia ediyorlar (Bianchi ve Ilut (2017)). Örneğin, ekonomiye Vietnam savaşı gibi kamu harcamalarını artıracak bir şok geldiğini kabul edelim. Bu şokun getirdiği mali yük enflasyonu yukarı yönlü itmeye başlar. Merkez bankası ise enflasyonu kontrol altına almak için faizleri artırır ve ufak bir resesyon yaratır. Eğer maliye politikası resesyonu tolere edeceğine ve oluşan ekstra mali yükü yüksek enflasyon ile reel olarak azaltmayacağına dair ekonomideki aktörlere bir sinyal verirse oluşan bu enflasyonist baskılar yok edilebiliyor. Böylece enflasyon yeniden kontrol altına alınıyor. Diğer yandan, eğer maliye tarafı sinyal göndermekten imtina ederse, ekonomideki aktörler resesyondan çıkmak için mali yükün daha da artacağını beklemeye başlıyorlar. Bu da ek bir enflasyonist baskı yaratıyor. Günün sonunda maliye tarafı yavaşlamayı tolere etmiyor ve ekonomiyi hızlandırmaya başlıyor. Elbette maliyeye ekstra borç yükü biniyor ve bu da enflasyonun yükselmesiyle sonuçlanıyor.

Açık bir şekilde makalenin bulguları bize FED’in 1969 ve 1973 faiz artışlarının sonuçsuz kalmasını maliye politikasının desteksizliğinden geldiğini söylüyor. Yani, Amerikan yönetimi FED faiz artırdığında maliye tarafını da pasifleştirerek destek olmuyor veya olacağına dair bir sinyal üretmiyor. Bu da aktörlerin eninde sonunda mali destek gelecek, yavaşlama tolere edilmeyecek beklentisini doğruluyor. Bu yüzden de sıkılaştırma periyotlarının sonu hep görece daha yüksek bir enflasyon ile bitiyor.

Türkiye’de Yüksek Enflasyon Düşürülebilir Mi?

Maliye ve para politikaları arasındaki bu etkileşim sadece Amerika`ya özgü bir durum değil. Birçok ülke benzer bir para-maliye politikası karışımı üzerinden enflasyonu düşürmeyi başardı.[2] Bu ülkelerden biri de Türkiye. 1990’ların Türkiye’si 1970`lerin Amerika’sı ile karşılaştırılmayacak kadar yüksek bir enflasyonla yaşadı. Örneğin, 1994 yılında enflasyon %100’ü aşmıştı. Türkiye o yıllarda 3 haneli enflasyonla birlikte devasa bütçe açıkları da veriyordu. Yani, maliye politikası hayli gevşekti. 2001 krizinden sonra uygulanmaya başlayan stabilizasyon programı bir yandan enflasyonu düşürürken diğer yandan 1990’larda kronikleşmiş kamu bütçe açığı sorununu da çözdü.

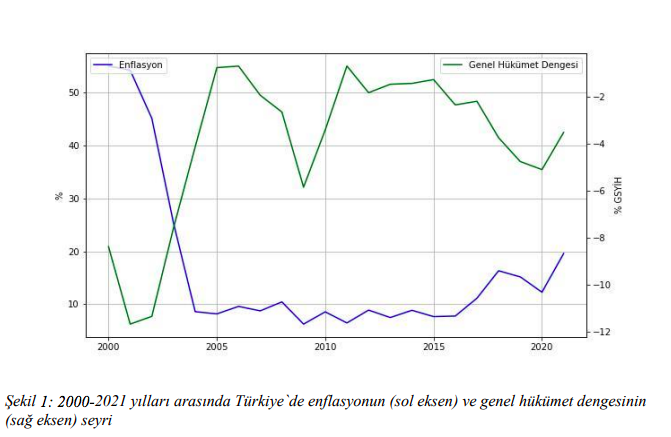

Yukarıda Şekil 1’de gördüğümüz gibi enflasyon (mavi çizgi) ve bütçe açığı (yeşil çizgi) 2000’lerin başında ters yönlü hareket ediyor sonrasında stabil kalıyorlar. Akkaya ve Gürkaynak (2012) makalesi de 2001 krizinden sonra yaşanan dezenflasyonun sıkı para politikası ve ona uyum sağlayan sıkı bir maliye politikasının sonucu olduğunu söyler ve gözlemlerimizi doğrular. Bu politika setinin doğal sonucu olarak, enflasyon bir süre belirli bir düzeyin altında kaldı. 2021 yılının Aralık ayı itibari ile de tekrar çok yüksek enflasyon değerleri görmeye başladık. Bunun parelelinde, şaşırtıcı olmasa gerek, maliye tarafında yapısal bir kırılım yaşandığını görüyoruz.

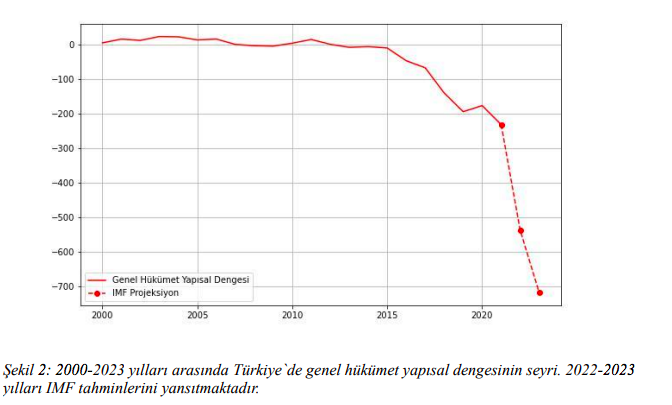

Aşağıda Şekil 2’de IMF World Economic Outlook tarafından yayınlanan genel hükümet yapısal dengesi (general government structural balance) verisini görüyoruz. Bu veri bütçe dengesini ekonominin konjonktürüne ve bir defaya mahsus oluşmuş gelir kalemlerine göre düzeltiyor. Böylece, bu veriye bakarak ülkedeki maliye politikasının genel trendinin genişlemeci mi yoksa sıkılaşmacı mı olduğunu anlayabiliyoruz. Şekil 2’de son yıllarda oluşan trend maliyenin sürekli gevşediğini ima ediyor. Özellikle 2016 yılı sonrasında dramatik hareketler görüyoruz. Örneğin, 2015 yılında -10 milyar TL olan yapısal açık(structural balance) 2021 yılında -200 milyar TL`yi aşıyor. Yani, 6 yıl içerisinde 20 kat bir hareket olmuş. Dahası, IMF projeksiyonlarına göre bu değerlerin 2022 yılında -500 milyar TL`yi ve 2023 yılında -700 milyar TL`yi geçeceği öngörülüyor. Bu durumun enflasyonla mücadelede para politikasına pek de yardımcı olduğunu veya olacağını söyleyemeyiz.

Hiç şüphesiz, yüksek enflasyondan kurtulmak, üzerinde düşünülmüş bir ekonomi programının birinci önceliği olacaktır. Ancak, halihazırda %70’i aşmış bir enflasyon ve gevşeme trendinde disiplini hayli bozulmuş ve daha da kötüleşmesi beklenen bir maliye politikası Türkiye’deki politika yapıcılar için çetrefilli bir duruma işaret ediyor. Ortada sıkılaşması gereken bir para politikasının yanında pasifleşmesi gereken de bir maliye politikası var. Politika yapıcılar için gevşeyen maliyeyi sıkmak ise oldukça sevimsiz bir iş. Maliyeyi sıkmak demek enflasyonla mücadele eden merkez bankasının tüketimi düşürmesine hatta işsizlik yaratmasına göz yummak demek. Bu ise işin başındaki politikacıların popülaritesini kötü etkileyebiliyor. Örneğin, 1979 yılında göreve başlayan FED başkanı Paul Volcker faizleri artırmak suretiyle parasal sıkılaştırmaya gitmiş, paralelinde işsizlik oranı da artmıştı. Bunun sonucunda dönemin ABD Başkanı Ronald Reagan’ın popülaritesi seçildiği dönemde %68 iken bir yıl içinde %45’e kadar gerilemişti. Özellikle, siyasi elitin henüz göreve başlamış olması durumunu düşünürsek, böyle bir maliyeti göze almak oldukça zor olabilir.

Sonuç olarak, gerek FED tecrübesi gerek Türkiye’nin dezenflasyon süreci gerekse Bianchi ve Ilut (2017) makalesinin çizdiği teorik çerçeve bize, teknik bir tabirle pasifleşen bir maliye politikası olmadan para politikasının enflasyonla mücadele edemeyeceğini söylüyor. Sadece faiz silahıyla enflasyonla mücadele etmek bugün enflasyonu düşürse bile yarın daha yüksek enflasyon olarak geri dönebiliyor, 1969 ve 1973 yılındaki FED’in sıkılaştırma denemelerinde olduğu gibi. Bu sebeplerden ötürü, güncel enflasyon tartışmalarında kendine yeterince yer bulamayan maliye politikasının daha çok konuşulması gerektiğini düşünüyorum.

Not: Bu yazı her ne kadar pasif maliye politikasının enflasyonu düşürmek için gerekli olduğunu iddia etse de pasif maliyenin detaylı bir tasvirini yapmıyor. Mevzunun kompleksitesini düşündüğümüzde bunun ancak bir devam yazısında ele alınabileceğini düşünüyorum.

Kaynakça:

Akkaya, Y., & Gürkaynak, R. S. (2012). Cari açık, bütçe dengesi, finansal istikrar ve para politikası: Heyecanlı bir dönemin izi. İktisat İşletme ve Finans, 27(315), 93-119.

Bianchi, F., & Ilut, C. (2017). Monetary/fiscal policy mix and agents’ beliefs. Review of economic Dynamics, 26, 113-139.

Weise, C. L. (2012). Political pressures on monetary policy during the US Great Inflation. American Economic Journal: Macroeconomics, 4(2), 33-64.

[1] Dönemin FED tutanaklarının detaylı bir analizi için bakınız Weise (2012)

[2] İktisat ve Toplum dergisinin Mayıs 2021 sayısındaki “Latin Amerika’da Dezenflasyon: Şili ve Peru Örnekleri” başlıklı yazı Şili ve Peru`nun benzer bir para-maliye politikası ile enflasyon sorununu çözdüğünden bahseder.

Fotoğraf: Nathália Rosa