[voiserPlayer]

Türkiye’nin son dönemde en çok tartışılan isimlerden olan Berat Albayrak, 2 yıldan uzun süredir yürüttüğü Hazine ve Maliye Bakanlığı görevinden “affını isteyerek”, Türkiye ekonomi yönetiminden ayrıldığını duyurdu. Berat Albayrak dönemindeki 2 yıl 4 aylık bu sürecin Türkiye ekonomisi için nasıl geçtiği sorusu bu yazıda detaylıca incelenecektir.

Cumhurbaşkanlığı Hükümet Sistemi’nin ilk Hazine ve Maliye Bakanı olan Albayrak, göreve geldiği günden itibaren ekonominin kötü gidişatı nedeniyle eleştirilerin hedefindeki isimdi. Dürüst olmak gerekirse, ekonomi yönetimine geldiği dönem açısından pek şanslı olduğunu söyleyemeyiz. Bu dönemde Türkiye dış politikada ABD ile Rahip Brunson krizini yaşarken, aynı zamanda yeni değişen hükümet sistemi sebebiyle finans piyasalarıyla da bir güven bunalımı içerisindeydi. Türkiye her ne kadar iki senede çözülemeyecek kadar temel sorunlara sahip de olsa, bu sorunlara çözüm olabilecek yapısal reformlarla ilgili yeterli adımlar atılmayarak, ülke potansiyelinin altında bir ekonomi yönetimi performansı gösterilmiştir.

Görev süresi boyunca performansı, genel olarak ciddi oranda artan döviz kuru üzerinden değerlendirilse de bu yazıda konuyu daha geniş bir perspektifte değerlendirip; bütçe yönetimi, büyüme, istihdam, enflasyon ve cari açık gibi önemli konu başlıklarındaki performansını detaylı olarak irdeleyelim.

Bütçe Yönetimi

Kendisinin ilk görev yılı olan 2018 yılı, hem Cumhurbaşkanlığı seçimi, hem de Ağustos ayında yaşanan kur şoku ve sonrasındaki faiz artışı nedeniyle bütçe dengesinde bozulmaların başladığı yıldır. Bütçe açığı bir önceki yıla göre %52 oranında artarak 72,6 milyar TL’ye yükselmişti. Bununla birlikte seçim ekonomisinin beraberinde getirdiği vergi barışı, imar affı, bedelli askerlik gibi tek seferlik gelir kalemleriyle dönemin bütçe açığının daha da yüksek çıkması engellenmiş ve faiz dışı denge az da olsa 1,3 milyar dolar fazla verebilmişti. Faiz dışı dengenin fazla vermesi, bütçe gelirleri faiz giderleri hariç tutulduğunda harcamaları karşılayabildiği hatta kalan kısım ile de faiz ödemelerinin bir bölümü ödenebildiği anlamına gelir. Ancak, tek seferlik gelirler sürdürülebilir bir finansman kaynağı olmadığı için, faiz dışı fazlanın bu şekilde sağlanması sağlıksızdır. Bu nedenle faiz dışı fazlanın nasıl sağlandığı faiz dışı fazla vermekten daha önemlidir.

2019 yılı belediye seçimleri nedeniyle harcamaların kısılmadığı, yani popülist politikaların devam ettiği ve ülkenin en güçlü göstergesi olan mali istikrarın kaybedildiği yıldır. Bütçedeki bozulmayı toparlayabilmek için TCMB’nin yıllık kar dağıtımının erkene çekilmesi ve birikmiş yedek akçenin 40,7 milyar TL’sinin TCMB’den hazineye aktarımı dönemin öne çıkan gelişmeleri arasında yer alıyor. Ancak, buna rağmen bütçe açığı bir önceki yıla göre %68 oranında rekor bir artışla 123.6 milyar TL’ye ulaşmıştı. Daha da önemlisi, faiz dışı denge 1993 yılından sonra ilk kez negatife dönerek 23,8 milyar TL açık verdi. Bütçe gelirlerinden faiz dışı harcamayı düşerek bulduğumuz faiz dışı dengenin açık vermesi, harcamaların faiz giderleri hariç tutulduğunda dahi bütçe gelirleri ile finanse edilemediği anlamını taşıyor. Bu nedenle bütçenin faiz dışı açık vermesi ülkenin borçlanma ihtiyacını artırmaktadır.

Büyük ölçüde iç borçlanma ile karşılanan bu açık, piyasa faizlerini yükseltti. Bu nedenle dönemin bütçe giderlerinde en çok artışın yaşandığı kalem %35 artış ile faiz giderleri oldu.

Böylelikle ülkenin iç borç çevirme oranı, yani iç borcun anapara ve faiz ödemelerini karşılamak için borçlanma ihtiyacının seviyesi %132 ile zirve seviyeye ulaştı. İç borç çevirme oranının %100’ün üzerinde olması, hazinenin gerçekleştirdiği borç ödemesinden daha fazla borçlandığı anlamına gelir. Yani 2019 yılında Hazine, 100 birimlik anapara ve faiz ödemesi için 132 birim borçlandı. Eğer faiz dışı fazla verilmiş olsaydı, hazinenin borçlanma ihtiyacı 100 birimden, yani piyasaya ödediğinden daha az olabilirdi.

2020 yılına gelindiğinde pandemi rekor seviyede bütçe açığı, faiz dışı açık ve iç borç çevirme oranı ile karşılandı. Salgının ekonomiyi vurmasıyla beraber halihazırda bozulmuş olan bütçe dinamikleri daha da alt üst oldu. Yılın ilk 10 ayındaki bütçe açığı bir önceki yılın aynı dönemine göre %44,5 oranında artarak 145,6 milyar TL’ye, faiz dışı açık da bir önceki yılın aynı dönemine göre %108 oranında artarak 25,9 milyar TL’ye yükseldi. Ocak-Ekim iç borç çevirme oranı ise %163 seviyesinde.

Hal böyleyken, pandemi dünya ekonomisini durma noktasına getirdiğinde ülkeler devasa teşvik paketleri açıklarken, Türkiye ağırlığı yalnızca para politikasına verebildi. Bu nedenle ekonomik aktiviteyi doğrudan artırıcı etkiye sahip olan maliye politikası, para politikası ile koordineli olarak çalıştırılamadı. Bu sebepten ötürü de salgın öncesinde bozulan bütçedeki güçlü duruş toparlanamadı.

İstihdam ve işgücü piyasaları

Türkiye’nin yıllardır çözülememiş kronik istihdam sorunu bu dönemde de devam etti. Kur şoku nedeniyle talep ve arz tarafındaki çöküşlerin neden olduğu iflas ve konkordato dalgası işsizliği de yükselişe geçirdi. Berat Albayrak’ın göreve başladığı 2018’yılının Temmuz ayındaki iş gücü istatistiklerine göre, manşet işsizlik oranı %10,8, resmi işsiz sayısı da 3.5 milyon seviyesindeydi. Temmuz 2019’da manşet oran %13,9 seviyesine yükselirken resmi işsiz sayısı da 4.6 milyona ulaştı. Temmuz 2020’de ise manşet oran bir önceki yıla göre 0,5 puan azalarak %13,4 seviyesinde gerçekleşti ve resmi işsiz sayısı 4,2 milyona düştü.

Ancak, bir süredir işsiz sayısı azalırken istihdam edenlerin sayısının da azaldığı tuhaf bir durum yaşanıyor. İşgücüne katılımda yaşanan sert düşüşler nedeniyle yaşanan bu tuhaflığı anlamlandırabilmek için kıyaslamayı manşet verilerin ötesine taşımak zorundayız.

Öncelikle işsizlik oranının, işsiz insan sayısının işgücüne dahil olan insan sayısına oranının yüzdelik ifadesi olduğunu hatırlatalım. Yani işsizliğin tanımlama methodu sebebiyle, işsiz sayılabilmek için işgücüne dahil olmak gerekiyor. Haliyle, işgücüne katılımdaki düşüşle manşet işsizlik verisi de daha düşük geliyor. Her ay alttan gelen nüfusla birlikte çalışma çağındaki nüfus artar ve bu artışla beraber işgücüne katılımda da artış beklenir. Örneğin, Temmuz 2018 işgücü istatistiklerine göre, çalışma çağındaki nüfus 752 bin kişi artarken işgücü de 596 bin kişi artmıştır. Ancak Temmuz 2020 verisinde, çalışma çağındaki nüfus 1.1 milyon kişi artarken, işgücünün 1.6 milyon kişi azaldığını gözlemliyoruz. Türkiye’nin iş gücüne katılım problemi pandemi ile derinleşse de, problem 2019’un Ekim ayından beri dikkat çeker hale gelmiştir.[i]

Hanehalkının işgücüne katılmama sebeplerine baktığımızda, “iş aramayıp çalışmaya hazır olan” kesimin içinde yer alan “ümidini kaybeden işsizlerin” sayısındaki sürekli artış dikkat çekiyor. Bu nedenle gerçek işsizlik olarak bilinen geniş işsizlik[ii] hesaplamaları, “ümidini kaybettiği için iş aramaktan vazgeçen” kesimi de içine aldığından öne çıkıyor.

Temmuz 2018’de geniş tanımlı işsiz sayısı 6 milyon 310 bin kişi ile %18,2 oranında gerçekleşirken, bir sonraki sene bu sayı 7.4 milyona yükselerek geniş işsizlik oranı %21’e tırmandı. Temmuz 2020’de ise geniş tanımlı işsiz sayısı 9.8 milyona ulaşarak geniş işsizlik oranı %27,3 seviyesinde gerçekleşti.

Sonuç olarak kronik işsizlik sorununa bu dönemde de çözüm bulunamamış ve işsizlikteki artışın önüne geçilememiştir.

Ekonomik Büyüme

Ağustos 2018’de yaşanan kur şoku, üretimin girdi maliyetileri artırarak maliyet enflasyonununda rekor artışa neden oldu. Bu nedenle ekonomide ciddi oranda talep ve arz düşüşü yaşandı. Dolayısıyla ekonomik büyüme, 2018’in 3. çeyreğinde düşüş eğilimine girerken, 4. çeyreğinde negatif bölgeye geçti. 2019’un ilk 2 çeyreğinde de devam eden küçülme, 2019’un 3. çeyreğinde gelindiğinde tüketim harcamaları ve sanayi üretiminin seyri bir miktar toparlanmasıyla birlikte sonra erdi ve 2019 3. çeyrek 1%’lik büyümeyle kapatıldı.

2019’un son çeyreğinde, hem hız kazanan toparlanma, hem de baz etkisinin desteği ile %6,4 oranında büyüyerek, yıl genelinde %0,9 oranında büyüme oranı elde edildi.Bu artışta seçim nedeniyle artan kamu harcamalarının yani bütçe açığının rekor artışının da etkisi olduğunu söylemek yanlış olmaz.

2020’nin ilk çeyreğinde kredi patlamasının iç talep koşullarında yarattığı iyileşme ve baz etkisinin olumlu katkısıyla ekonomide %4,4 oranında büyüme kaydedildi.

Pandeminin tüm dünyada ekonomiyi durma noktasına getirmesiyle birlikte, ekonomi yılın 2.çeyreğinde %9,9 oranında küçüldü. Yüksek bir daralma gibi görünse de esasen sınırlı bir daralmadır. Çünkü aceleci normalleşme adımlarından, rekor kredi genişlemesine kadar süreç boyunca atılan her adım, rekor bir daralma yaşamamak içindi. Tam da bu nedenle büyüme verisi ülkenin en sakıncalı verisi olarak adlandırılabilir.

Bu dönemde TL en değersiz zamanlarını yaşarken, sürdürülebilirliği kredi genişlemesiyle mümkün olan sektörlerdeki ekonomik aktiviteyi canlı tutabilmek için faizlerde kesintisiz düşüşe gidildi. Böylelikle temel hedefi fiyat istikrarı olan TCMB’nin faizler üzerinde hiç bir kontrolünün olmadığı bir döneme girildi. Türkiye gibi ara girdi bağımlılığı yüksek bir ülkede kurdaki artış maliyet enflasyonunu ile sonuçlanması bir sürpriz olarak değerlendirilemez. Kurdaki artışı frenlemek için kamu bankaları aracılığı ile döviz satarak limitli döviz rezervleri eritildi. Bir süre sonra kamu bankaları ellerinde döviz kalmasa da açık pozisyonlarını artırarak rezerv satmaya devam etti.[iii] Bu irrasyonel davranış, swap işlemlerine getirilen kısıtlamlarla desteklendi. Yabancıların TL borçlanıp dolar satın alıp spekülatif kazanç elde etmeleri sınırlandırıldı. Yani bir nevi kuru tutmak için sermaye hareketleri kısıtlanarak, TL’nin konvertibilitesine zarar verildi. Tüm bu yersiz çabalar, ekonomik büyümenin sürdürülebilir bir altyapıya kavuşması için değil, dar bir bakış açısıyla geçmişten bu yana ekonomik büyüklüğün her şeyi özetleyen tek bir sayı olarak dikkate alınması nedeniyle harcandı. Hedefin ne pahasına olursa olsun 2020 yılını pozitif büyüme ile kapatmak olduğunu düşündüğümüzde, alınan irrasyonel politik kararlar şaşırtıcı olmamaktadır.

Cari açık

Türkiye’deki üretim yapısında ithal ara girdinin payı oldukça yüksektir. İhracatın katma değerini düşüren bu yapı, aynı zamanda üretim ve tüketim artışının ithalat artış ile sonuçlanmasına neden olur. Büyümenin ivme kazandığı dönemlerde cari açıkta artış beklenir.

2018’de kur şoku nedeniyle büyüme düşüş eğilimine girdiği için cari açıkta da gerileme yaşandı.

2019’da büyümedeki düşüş eğiliminin hızlanmasıyla beraber, 2019 yılı 1.67 milyar $ cari fazla ile kapatıldı. Ancak cari fazla vermek tasarruf açığı olan Türkiye için oldukça önemli sayılabilecek bir göstergeyken, bu fazlalığı güçlü bir ihracat artışı nedeniyle değil sert bir ithalat azalışı nedeniyle vermiş olmak bir başarı olarak sayılmamalıdır.

Genel kanıda, Türkiye özelinde büyümedeki yavaşlamanın cari dengeyi olumlu etkilediği kabul görse de 2020’de işler değişti. Salgın bu ilişkiyi kopardı. Artık açık vererek küçülüyoruz.

Bunun sebebine baktığımızda ilk ve en önemli sebep olarak olarak, turizm açısından yaşadığımızdan kayıp bir sezondan bahsetmemiz gerekir. Ayrıca, ihracattaki hedef pazarlarda yaşanan resesyon sebebiyle ihracatımız yeterince artmamakta. Bununla birlikte kurdaki değer kaybı maliyet enflasyonu olarak geri döndüğü için, ihraç ettiğimiz ürünlerin uzun vadede fiyatı artıyor. Bu nedenle Albayrak’ın son döneminde sloganı haline gelen ‘’rekabetçi kur’’un faydalarından da yararlanamadık.

İthalat tarafından bakacak olursak; son yıllarda artmakta olan yüksek ithalat istatistiklerine müdahale amacıyla getirilen yüklü vergiler, ithal ikame politikaları ve artan kurun toplam ithalatı etkilediği gibi, ara mal ithalatını da etkilemiştir. Altın hariç ithalata bakıldığında ara mal ithalatı bir önceki yılın aynı dönemine göre %13.6 düşmüştür. Aynı dönemde sanayi üretiminin %1, ihracatın %9.3 küçüldüğünü düşündüğümüzde, döviz kuru stabil hale gelmeden üreticilerin hammadde alımında daha tedbirli davrandığını görebiliyoruz.

Ekonomimiz cari açığın finansmanını sağlayacak kadar iç tasarrufa sahip değil. Bu nedenle önceki yıllarda cari açık finans hesabının alt kalemi olam portföy yatırımlarıyla yani sıcak para ile finanse edilirken, artık portföy hesabından rekor çıkışlar yaşandığı için bu karşılanamıyor. Çünkü swap işlemlerine getirilen kısıtlamalarla yabancıların TL borçlanıp dolar satın alıp spekülatif kazanç elde etmeleri defalarca kez sınırlandırıldı. Böylece resmi rezervler yılın ilk 9 ayında 42,6 milyar dolar eridi. Bununla birlikte net hata ve noksan kalemi de açık verdiği için, bu açık rezervlerden karşılandı.

Elbette cari açığın sıcak para ile finanse edilmesi tümüyle sağlıklı bir finansman yöntemi değildir. Çünkü kısa süreli sermaye hareketleri spekülatif etkiye sahip olabilir. Ekonomi yönetiminin bu uzun vadeli, kaliteli yabancı sermaye yatırımlarını ülkeye çekmek istemesi oldukça yerinde bir istek. Ancak bu, uzun vadede ülkedeki getiri ve güven ortamının sağlanmasıyla mümkün. Kısa vadede yapılması gereken piyasa bozucu hamlelerden vazgeçerek, uygun getiri ortamı sağlanarak sıcak paradan tekrar yararlanmak. Fakat, bu kez yurtdışı tasarrufları ülkenin verimli üretim kapasitesini sürdürülebilir olarak arttıracak şekilde yönlendirilmelidir. Böylelikle Türkiye ekonomisi kendi iç dinamikleriyle tasarruf açığını kapatma şansını yakalayacaktır.

Enflasyon

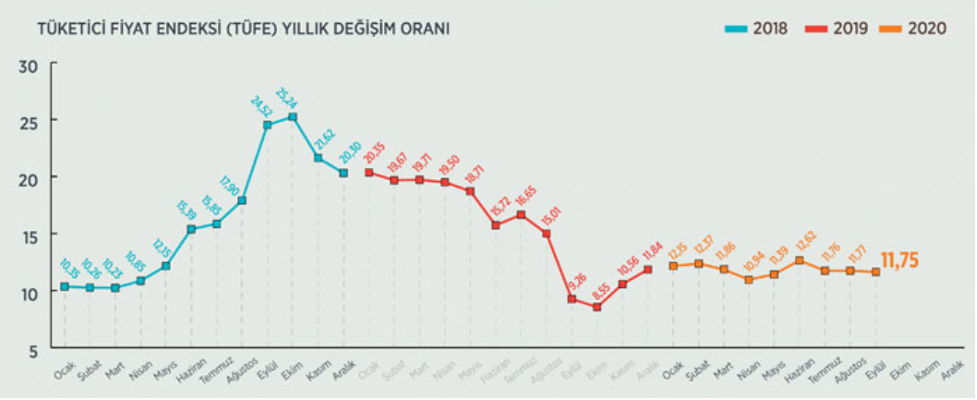

Türkiye gibi ara girdide dışa bağımlılığı yüksek bir ülkede, fiyatların genel seviyesi çoğunlukla kurdaki fiyatlamalara paralel seyreder. Kur şokuyla beraber üretim maliyetlerinde yaşanan ani artış, enflasyonda maliyet temelli şok yarattı. Albayrak, Temmuz 2018’de görevi devraldığında enflasyon oranı %15,85’ti. Halihazırda çok yüksek olan bu oran, kur şoku ile sene içinde %25 seviyelerine zirve yapmasına karşın, yılı %20,3 ile tamamladı. TCMB ise kur şokuna 625 baz puan faiz artışı ile cevap vererek, politika faizini Temmuz 2019’a kadar %24’te tuttu. Böylelikle 2019’un ilk yarısında kurdaki gevşeme ve iç talepteki sert düşüşün de etkisiyle ile enflasyon %15 civarına geri döndü.

Tüm bunlara ek olarak ekonomi yönetimindeki kritik pozisyonlarda yapılan değişiklikler ve yaşanan paradigma değişimi, piyasa tarafından ekonomi yönetimine olan güveni sarstı. Örneğin Temmuz 2019’da, TCMB başkanı Murat Çetinkaya ‘faizleri indirmediği’ gerekçesiyle görevden alınarak yerine Murat Uysal getirildi. Bu değişimle beraber faizlerde oldukça agresif bir indirim döngüsüne girildi. Politika faizi sene sonuna kadar 1200 bps azalışla %12’ye indirildi.

Yılın 2. yarısında baz etkisinin desteğiyle enflasyonda yaşanan düşüş, ekonomi yönetiminin “faiz sebep, enflasyon sonuç” söylemlerini daha sık dile getirmesine neden oldu. Ancak, 2019’da %11,82 olarak hesaplanan sene sonu enflasyonu, dünyanın deflasyonla uğraştığı konjonktürde oldukça yüksek olduğunu göz önünde bulundurmak gerekiyor. Aynı zamanda 2019 yılı, sert faiz indirimi ve kontrol altına alınamayan enflasyon beklentileri nedeniyle reel faizin negatife döndüğü, haliyle TL’den kaçışın ve Merkez Bankası’nın bağımsızlığının geniş kitlelerce sorgulanmaya başlandığı yıldır.

2020’ye gelindiğinde ise para politikası literatürde var olmayan “faiz sebep enflasyon netice” teorisiyle yönetilmeye devam ediliyor ve kesintisiz faiz indirimleriyle enflasyonda tek haneye ulaşmak hedefleniyordu. Her ne kadar bu hedefe ulaşılamasa da yanlış politikada ısrarcı olunması, Merkez Bankası’nın enflasyonla mücadele önceliğinden vazgeçtiği anlamına geliyordu. Enflasyonun düşmemesine rağmen, faiz indirme yönelimi bu süreçte de devam etti.

Ekonomi yönetiminin hem kuru hem de faizleri kontrol etme arzusu nedeniyle, kamu bankaları aracılığıyla arka kapıdan döviz satarak döviz kuruna suni olarak müdahale ediliyordu. Bu durum sebebiyle rezervlerin seviyesindeki azalış endişe vermeye başlamıştı.

Salgınla beraber ekonominin çarklarının tekrar dönebilmesi için dünya genelinde likidite muslukları açıldığı, önceliklerin değiştiği bir döneme girildi. Elbette Türkiye’deki enflasyon dinamiği likidite musluklarının açılmasına ve düşük faiz ortamına elverişli değildi. Ancak olağanüstü koşullar, enflasyonu en son konuşulacak konu haline getirmişti. TCMB pandemi sürecine en fazla faiz indirimiyle cevap veren merkez bankalarından biri oldu.

Rezerv eriterek kurun geldiği rekor seviye, TCMB’nin 2020 Mayıs ayından itibaren yeni bir faiz indirimine gidememesiyle sonuçlandı. Bu süreçte TCMB, faizleri indirirken gösterdiği kararlılığı faizleri artırırken gösteremedi. Faiz artırımı çoğunlukla politika faizini sabit tutularak geç likidite penceresi aracılığıyla sessizce yapıldı. Ancak Merkez Bankası’nın üzerindeki siyasi baskıyı gösteren bu tarz hamlelerden sonuç beklenemezdi.

TCMB kredbilitesi salgın öncesinde enflasyon henüz düşüş eğilimine geçmemişken, faizlerde indirim döngüsüne girildiği için derinden sarsıldı. Köşeye sıkışmış bir şekilde yakalandığımız salgına karşı, TCMB’nin elindeki en güçlü silah güçlü itibarı ile beklentileri yönetebilmek olmalıydı. Ancak, tüm dikkatin TCMB’nin kredibilitesine verilmesi gereken bu dönemde, Merkez Bankası’ndan tek bir bağımsızlık sinyali bile gelmedi.

Bu dakikadan sonra artık inanırlık ve kredibilite için görülmemiş bir mücadeleye ihtiyaç var. İlk adım olarak, daha önce yapılan yanlışları içten bir şekilde kabul etmekle başlanmalıdır.

Makro göstergeler kur şoku ve salgın sebebiyle çöküşe geçmiş gibi görünse de, verilerin temelindeki yapısal sorunlar Türkiye’nin şoklara karşı direncini düşürmekteydi. Dürüst olmak gerekirse Berat Albayrak’ın ve ekonomi yönetiminin Türkiye’nin yapısal sorunlarına 2 senede çare olması beklenemezdi ancak bu sürecin tüm siyasi amaçları bir kenara bırakıp daha iyi yönetilebileceği ve planlanabileceği de bir gerçektir. Siyasi gayelerle günü kurtarma politikalarının sonuçlarını bu süreç boyunca gözlemledik. Umarım katlanılacağı söylenen “acı reçete” ve ekonomi yönetimindeki isim değişiklikleri inatla seçilen yanlış politikalardan geri dönüşün samimi bir adımıdır. Çünkü piyasanın bu adımlara ilk tepkisine baktığımızda, piyasaların yeni bir “Türkiye” hikayesini satın almaya ne kadar hazır olduğunu gözlemledik.

Sonuç olarak, Türkiye 2018 yılından bugüne kadar çalkantılı bir dönemden geçti. Tüm dünyaca tartışılan “faiz sebep enflasyon sonuç” hipotezini pahalı bir şekilde test ettiğimiz ve yüklü miktarda rezerv kaybettiğimiz bu “deneysel” dönem, Türkiye’nin tüm dünyadaki likidite bolluğunu, siyasi gayelerle belirlenen politikalar yüzünden değerlendiremediği bir dönem olarak hafızalarda kalacak. Fakat bu girdiğimiz yol geri dönülemeyecek bir yol değil, henüz raydan çıkmadık. Yanlışı kabul etme erdemini gösterip, hızlı bir kredibilite toparlama çalışmasıyla Türkiye, piyasaların görmek istediği Türkiye hikayesini tekrar yazabilir. Tüm ihtiyacımız olan liyakata dayalı seçilen bir ekonomi yönetimi ve bilimsel gerçeklerle çelişmeyecek kararlardır.

[i] https://new.daktilo1984.com/forum/ne-egitimde-ne-de-istihdamda-turkiyenin-isgucune-katilim-problemi/

[ii] Geniş işsiz sayısı= resmi işsiz sayısı +çalışmaya hazır kişiler + mevsimlik çalışanlar+zamana bağlı eksik istihdam

Geniş işsizlik oranı = (resmi işsiz sayısı +çalışmaya hazır kişiler + mevsimlik çalışanlar+zamana bağlı eksik istihdam) / (iş gücü + çalışmaya hazır kişiler + mevsimlik çalışanlar)

[iii] https://www.bloomberght.com/kamu-bankalarinin-doviz-acik-pozisyonlari-aciklandi-2262130