Merkez Bankası, geçtiğimiz hafta politika faizini beklentilerin üstünde bir oranla (425 baz puan) indirerek %19.75’e çekti. Bu oranda bir indirim dolarda sert bir yükselişe neden olur beklentisi belki güçlü değildi ancak karardan bu yana kurda gözlemlenen %3’ü aşkın bir düşüş çoğu kişi için sürpriz oldu. Bankalar yoluyla piyasaya döviz satıldığını ve bu şekilde doların suni olarak düşürüldüğünü savunanlar var. Keza düşük faiz düşük enflasyona sebep olur iddiasının bu gelişme ile doğrulandığını düşünenler de. Ancak, Türk Lirası’na yönelik iyimser havayı açıklarken, özellikle gelişen ekonomilerde yerel para biriminin gücünü etkileyen dört temel faktöre odaklanmak daha doyurucu bir açıklama sağlayabilir.

Birinci faktör enflasyon: Yerel para biriminin alım gücü düştükçe diğer para birimlerine karşı değer kaybetmesi beklenir.

İkinci faktör cari açık:, Döviz bazlı gelir gider dengesi yerel para birimi aleyhine bozulursa veya bir başka bakış açısıyla, yurtiçi tasarruf eksikliğinden dolayı yurtdışı finansmana ihtiyaç duyulursa yerel para birimi değer kaybetme eğilimine girer.

Üçüncü faktör dış borç stoku ve ödeme kapasitesi: Kamu ve/veya özel sektörün toplam dış borcunun GSYİH’ye oranı kritik seviyelere gelir ve bu borçların geri ödemesinde zorluk yaşanacağı beklentisi oluşursa yerel para birimine yönelik olumsuz algı güçlenir.

Dördüncü faktör uluslararası konjonktür: Ülkenin özellikle dış finansman sağladığı ülkeler ile olan ilişkisi ve gelişmiş ekonomilerdeki para ve ekonomi politikaları yerel para biriminin seyri üzerinde etkili olur.

Sondan başlayacak olursak, Amerikan Merkez Bankası FED’in sıkı para politikası duruşunu bozacağı beklentisi sadece Türkiye’de değil tüm gelişmekte olan ülkelerin piyasa faizlerinde belirgin bir düşüş trendinin gözlemlenmesine neden oldu.

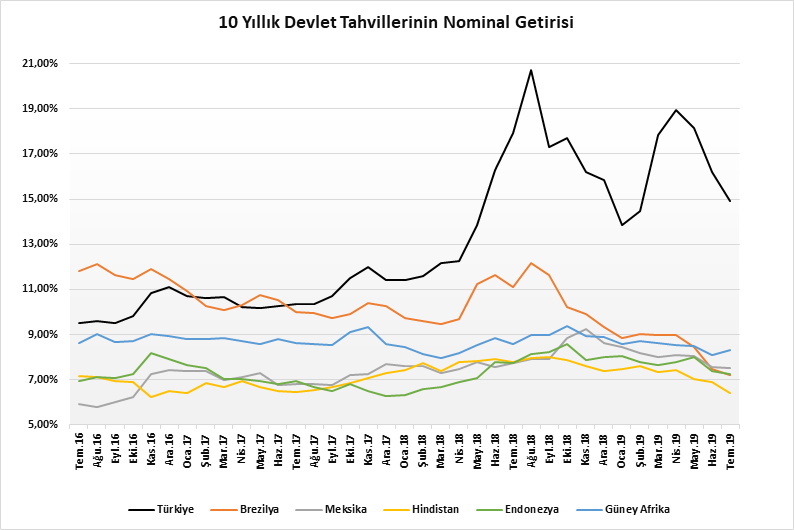

Grafikte de göreceğiniz üzere Türkiye’de piyasa faizleri (kamu borçlanma senedi getiri oranları) %15’lere kadar gerilese de, Türkiye kırılgan beşli olarak nitelendirilen ekonomiler arasında en yüksek faiz getirisi sunan ülke konumunda. Yabancı yatırımcı için oldukça cazip olan bu oranların yanında Türk Lirası’nı olumlu yönde destekleyen iç faktörler de mevcut.

Birincisi, enflasyon 2018 Ekim ayında %25.4 ile zirve yaptıktan sonra bu yılın Haziran ayında %15.7’ye kadar geriledi. Ekonomistlerin sene sonu tahmini %15.0; bu da özellikle yüksek baz etkisi nedeniyle enflasyonda düşüş trendinin bir süre daha devam edeceği beklentisine işaret ediyor. Ayrıca, tüketici güven endeksinin aylardır süregelen zayıf seyri talep yönlü enflasyon baskısının bir süre daha mevcut olmayacağını gösteriyor.

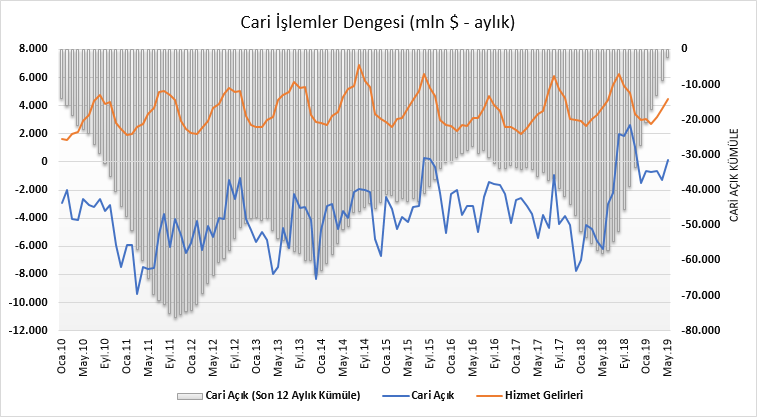

İkincisi; Mayıs 2019 itibariyle cari açığımız kapandı ve cari fazla vermeye başladık. Sebebini anlamak için, bir adım geriye çekilip son dönemde güçlü gözüken Türk Lirasının tarihsel performansına bakmamız gerekiyor. Mevcut seviyelerinde dahi Türk Lirası dolar karşısında son bir senede %16, son iki senede %36, son üç senede %47 değer kaybetmiş durumda. Bu gerçek en net alım gücü düşen hane halkının kesilen tüketim iştahında hissedildi. Bu durum ithalatı geriletirken, işgücü maliyetleri düşen sanayicinin zayıf iç talep koşullarının da etkisiyle daha fazla ihracata yönelmesi, kötüye giden ekonomide tek tesellinin cari işlemler dengesinde bulunmasına sebep oldu. Üstelik, önümüz yaz ayları, turizm gelirleri sayesinde bir süre daha cari fazla vermeye devam edeceğiz gibi görünüyor.

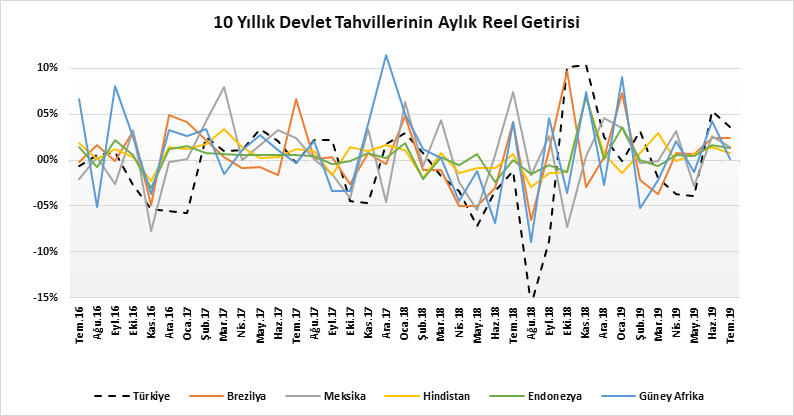

İşte bu gelişmeler sonucunda Türkiye son iki aydır gelişmekte olan ülkeler arasında aylık ortalama %4.5 ile en yüksek reel faiz (nominal faiz eksi kur artış oranı) veren ülke konumunda. Yıllıklandırılmış getirisi %69 olan bir başka enstrüman bulmak yabancı yatırımcı için kısa vadede çok mümkün olmayabilir. Yukarıda da belirtilen sebeplerden ötürü Türk Lirası’nın dolar karşısında bir süre daha güçlü kalabileceğini düşünen yabancı yatırımcı için bu saadet yaz ayları süresince devam edebilir.

Yaz ayları vurgusunu yapmamın nedeni, yılın son çeyreği itibariyle döviz kuruna yönelik risklerin daha belirgin hale geleceğini düşünüyor olmam. Bu riskleri sıralayacak olursak:

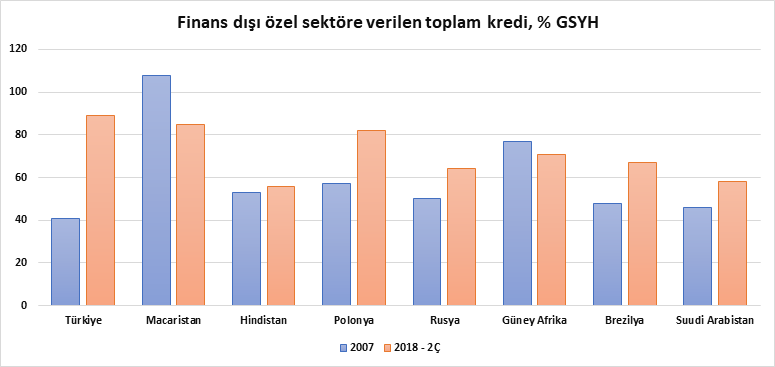

1) Ödenemeyen krediler problemi: Türkiye, gelişmekte olan ekonomiler arasında özel sektör borçluluk oranı en yüksek olan ülke konumunda (Borç / GSYİH oranı yaklaşık %90). Aynı zamanda ekonomik durgunluk ve kurlardaki dramatik artış sonrası şirketlerin borç geri ödemelerinde zorlanmakta olduğu biliniyor. Öyle ki, devlet bile yapılandırılması gereken borç miktarının 400 milyar TL’ye dayandığını açıkladı (toplam kredilerin %16’sı, GSYİH’nin %10’u). Özellikle enerji ve inşaat sektöründe toplam yapılandırılması gereken borç miktarını 20 milyar dolar olduğu söyleniyor. Ülkenin kısa vadede ödemesi gereken borç miktarının toplamda 175 milyar olduğu da (GSYİH’nin yaklaşık dörtte biri) eklendiğinde, bu borçların nasıl geri ödeneceği/öteleneceği sorusunun net bir cevabını henüz kimse veremiyor.

2) Bütçe açığının doğurabileceği enflasyonist riskler: Türkiye’de Haziran ayı itibariyle bütçe açığı, yıl sonu bütçe açığı hedefini yakaladı.Şayet kamu gelirleri artmazsa devletin daha da artacak olan bu açığı borçlanarak finanse etmesi gerekir. Ancak özel sektörün finansman bulmakta zorlandığı bir ortamda kamunun yaratacağı dışlama etkisi ekonomik bunalımı daha da kötüleştirebileceğinden, beklentiler hükümetin bütçe açığını yeni vergi ve zamlar ile finanse etmeyi tercih edeceği yönünde. Özellikle kredilerini geri ödemekte zorlanan enerji oyuncularını da göz önüne aldığımızda, kış mevsimi öncesi elektrik ve doğalgaza yeni zamların gelmesi kuvvetle muhtemel.

3) Merkez Bankası üzerindeki faiz indirim baskısı:, Mevcut piyasa faizlerinin, geçmişten gelen ancak şu an ödenemeyen kredilerin faiz oranlarından daha yüksek olması, özel sektör borçlarının yeniden yapılandırılmasını engelliyor. Ayrıca, Haziran ayında yarı yarıya düşen konut satışlarının da işaret ettiği üzere, inşaat sektörüne yüksek faiz hiç yaramıyor. O kadar ki krediye dayalı konut satışlarının aynı dönemde %90 gerilemiş olduğu görülüyor. Faizleri yeterince düşürmediği için Merkez Bankası önceki başkanının görevden alındığı ülkemizde yeni başkandan ne beklendiği gayet açık. Piyasa ekonomistleri yıl sonuna kadar politika faizlerinin %12 seviyelerine kadar düşürüleceğini tahmin ediyor. Bu, yıl sonuna kadar reel faizin sıfırlanması hatta negatife dönmesi demek. Böyle bir ortamda yabancı yatırımcının Türk Lirası’nda kalması için elinde makul bir gerekçe kalmaz.

4) Mevsimsel etkilerin kaybolması: Ekim ayı itibariyle turizm gelirlerinin azalacak olması cari ödemeler dengesini bozmaya başlayacaktır. Aynı zamanda yaz aylarında gıdada görülen fiyat düşüşleri ve geçen seneki yüksek baz etkisi sona ereceği için, Ekim ayı sonu enflasyondaki düşüş trendinin sona ereceği bir dönemin başlangıcı olabilir.

5) Dış politikadan kaynaklanabilecek belirsizlikler: Türkiye’nin AB ve ABD ile gerilimli ilişkilerinden kaynaklanabilecek gelişmelerin döviz kuru üzerinde olumlu bir etki yaratmasını öngörebilmek için mevcut durumda elimizde güçlü veri ve doneler olduğunu söyleyemeyiz.

Tüm bu riskler ışığında, Türk Lirası için (ceteris paribus) orta ve uzun vadede iyimser olmakta zorlanıyorum.